プロフェッショナルファンドとは?Fundsの投資家さまの新しい選択肢

貸付投資サービス「Funds(ファンズ)」に、従来の固定利回り投資をさらに一歩進めた新しいラインナップが登場しました。それが「プロフェッショナルファンド」です。この記事では、その特徴・仕組み・対象となる会員ステージについてわかりやすく解説します。

プロフェッショナルファンドとは

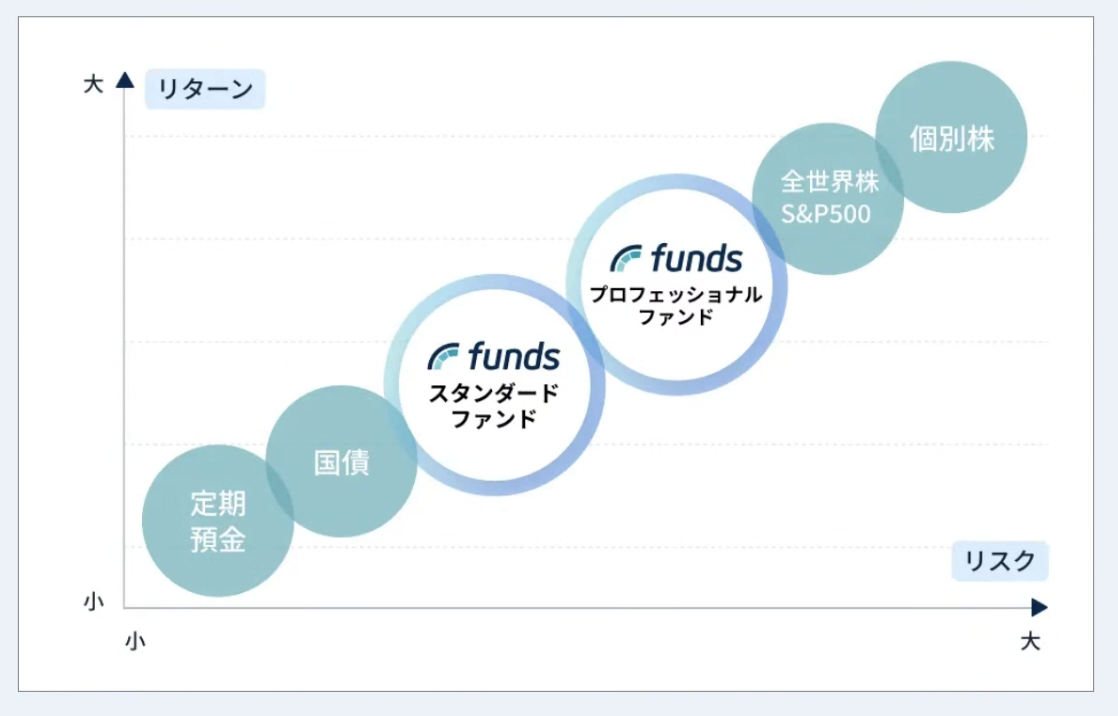

プロフェッショナルファンドは、Fundsが2024年10月より提供を開始した、従来のスタンダードファンドと比較して比較的高い利回りを実現するファンドシリーズです。スタンダードファンドと比べるとリスク要因が複雑化しており、それに見合った高めの予定利回りが設定されています。

✔️ 高い利回り

リスクに見合った利回り設定で、スタンダードファンドより高いリターンを目指せます。

✔️ 様々なリスク性

貸付型の仕組みを維持しながら、より多様なリスク特性を持つファンドを取り扱います。

✔️ 会員ステージによる投資条件

Funds Membership Programのゴールドステージ以上の会員の方が投資申込可能です。

スタンダードファンドとの違い

リスクとリターンのバランスが異なります。より高いリターンを求める方はプロフェッショナルファンド、安定性を重視する方はスタンダードファンドの選択がおすすめです。

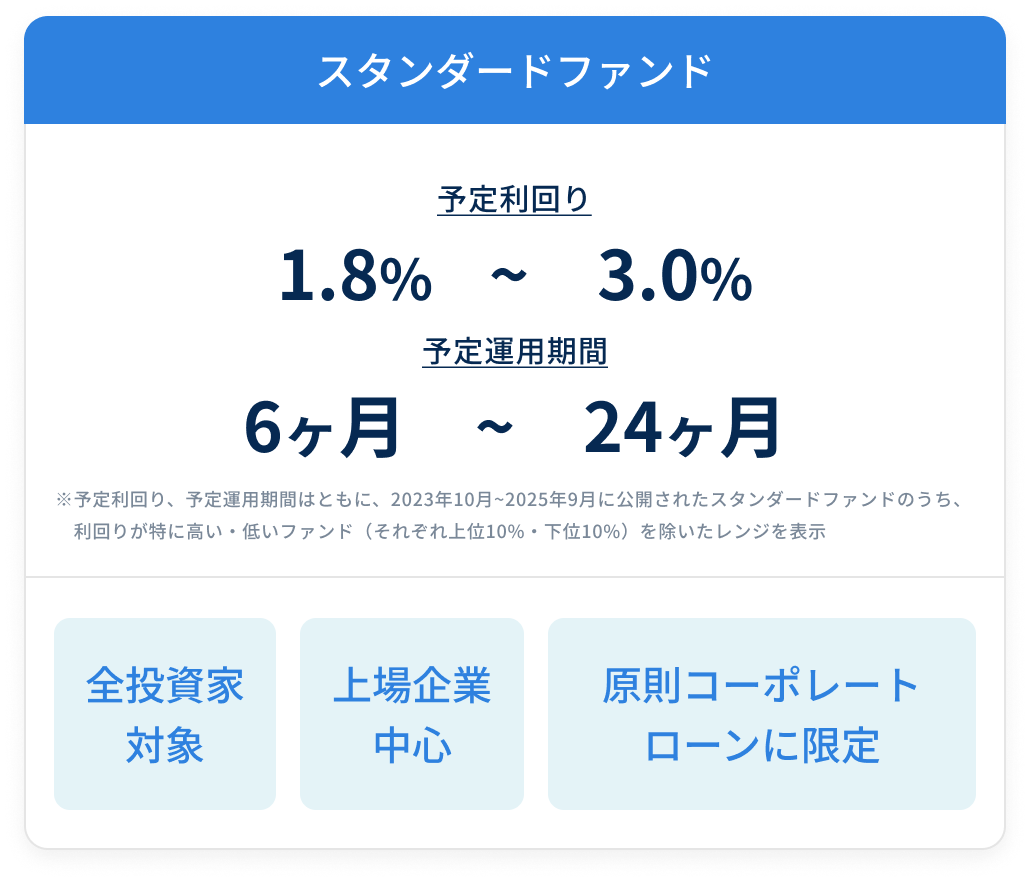

スタンダードファンドは、原則コーポレートローンで、借り手企業は国内上場企業が中心です。

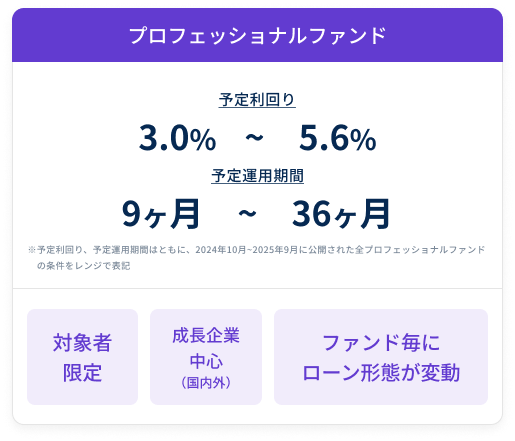

一方プロフェッショナルファンドは、ファンド毎にローン形態が変動し、借り手企業は海外も含めた成長企業が中心となっています。

リスク・リターンはトレードオフの関係となっているため、スタンダードファンドと比較するとリスクが高くなる分、伴って利回りも高く設定されています。

また運用期間もスタンダードファンドと比較すると長くなる傾向があり、利回りが高く運用期間も長くなるため、運用後の利益はより大きくなる傾向があります。

プロフェッショナルファンドの運用実績

スタンダードファンド・プロフェッショナルファンド共に、元本償還・分配遅延は0件です。

※2026年7月3日時点の実績であり、将来の運用成果等を保証するものではありません。運用結果次第では分配遅延や元本毀損の可能性があります。それぞれの運用実績は以下よりご確認ください。

Fundsの運用実績を見る>

プロフェッショナルファンドは4種類に分けられる

プロフェッショナルファンドには、主に以下の4つのリスク特性を持つ種別があります。

-----------------

✔️ 海外企業ローンファンド(円建て)

海外に所在する企業を借り手企業または実質的な与信の対象とする、円建てで貸付実行されるファンド。為替リスクや各国の規制リスクなど、国内ファンドとは異なる要因が加わります。️

✔️ ファンズ内メザニンローンファンド

ファンズ内の他のファンドより弁済順位が劣後する設計のファンド。デフォルト時の回収において優先されるファンドより不利になる可能性がある分、利回りが高めに設定されます。

✔️ 不動産担保ローンファンド(担保依拠型)

担保不動産の価値を重視して審査されるファンド。デフォルト時は担保権の行使による債権回収を想定してます。

✔️ 特有リスク

上記の類型に該当しない、各ファンドごとに固有のリスク特性を持つプロフェッショナルファンド。リスク性についてはファンド詳細ページでご確認ください。

-----------------

プロフェッショナルファンドごとに異なる傾向

プロフェッショナルファンドはコーポレートローンに限定されないファンドとなるため、想定されるリスクやファンドの傾向も種類ごとに異なってきます。

ここでは、ファンズの円建てファンドの中でも特に特色の強い「海外企業ローンファンド(円建て)」と「不動産担保ローンファンド(担保依拠型)」について解説します。

海外企業ローンファンド(円建て)の特性について

借り手企業は日本国内ではなく海外で登記されている海外企業となり、その企業の属する現地通貨での貸付を行う事となります。

所在国も現地通貨も違う相手への貸付作業となるため、煩雑で手数料の高い海外送金の事務手続きが発生することとなります。そのため、スタンダードファンドと異なり、分配頻度が半期ごとないし満期一括となる場合が多いです。

国内で“日本円”で貸付をして“日本円”で返済を行うスタンダードファンドでは、3ヶ月に1回の分配頻度となる事が多いですが、海外送金および借り手企業側での“現地通貨”⇆“日本円”間の両替を伴うファンドで3ヶ月に1回の分配頻度とすると、手数料が嵩み、投資家の皆さまへの還元率(利回り)がその分下がってしまう要因となるため、スタンダードファンドよりも分配頻度が低い傾向があります。

現地通貨の違う海外企業が借り手となるため、為替リスクと全く無関係ではありません。(借り手企業視点で、現地通貨を円に両替する際の負担が為替変動により大きくなる可能性があります)

しかしながら、円で貸付を行なって円で返済をしていただいているため、投資家の皆さまには直接的な影響はありません。

審査時には為替リスクもある程度織り込んだ上での審査を行っているため、一定の為替変動は許容できる状態でファンドが組成されています。審査の過程では企業の信用力だけでなく、原則として過去5年分の為替トレンドも合わせて確認しています。

また、海外企業ローンファンド(円建て)では原則として債権等のアセットの担保を取得しています。

借り手企業の所在国の選定基準(2026年6月1日時点での方針)としては、日本貿易保険(NEXI)が公開しているカントリーリスク表のA〜Hの8段階の区分けを参考に、A〜Fに属している国・地域をプロフェッショナルファンド組成の基準としています。原則、A〜Cはゴールドステージ以上の会員、D〜Fをプラチナステージ以上の会員への募集としています。

カントリーリスク表はこちら >

※外部サイトに飛びます

<過去のファンド例>

Everestリースバック債権担保ファンド#1

・予定利回り(年率税引前)5.31%

・予定運用期間 約23ヶ月

不動産担保ローンファンド(担保依拠型)の特性について

不動産を担保にとって貸付を行っており、借り手企業の信用力よりも担保物件の評価額をより重視して審査を行ったファンドです。

スタンダードファンドは企業の信用力を重視して企業に貸付を行うコーポレートローンですが、不動産担保ローン(担保依拠型)は担保をとった上で不動産のプロジェクトに対して貸付を行う資金供給方法(プロジェクトローン)となっているのが特徴です。

担保の対象となる物件は、「区分所有・一棟収益マンションおよびビル」、「土地(素地転売含む)、開発用地」、「築古物件」、「底地・借地、共有持分」など様々ですが、担保として売却が可能な換金性のある事を重視しています。

万が一、借り手企業が期日までに借入金の返済を行わないといった事態が発生した場合は、担保物件の売却により投資家の皆さまへの元本の償還を図ります。

また不動産担保ローンファンドでは、リコースローンの形式をとっており、もしも担保を売却してもローン残債が残った場合には、連帯保証人や借り手企業に対して残額の支払いを法的に求め続ける事が可能です。

最低成立金額にも他ファンドとは違う傾向があります。

例えば借り手企業の事業で資金が必要となる例として、不動産取得のように”何億円”といったまとまった資金を、物件の取得日等の特定期日までに確保しなくてはいけないケースがあります。

借手は、 プロジェクト資金を Funds にて調達しており、当該資金をもってプロジェクトを実行する事から、利害関係者との調整や借手の資金計画も背景に最低金額の設定が募集額に近くなる傾向にあります。その結果、スタンダードファンドと比較して最低成立金額が非常に高くなる事があります。

募集金額については、不動産市場と連動した物件の評価額が重要になるため、ファンドの募集金額は原則、担保物件の評価額の80%に設定しています。これにより20%の評価額の変動幅を設ける事となり、担保物件の評価額の下落にも耐えられるような設計としています。

Fundsの審査では銀行の目線を取り入れつつ、物件の事業性(物件のポテンシャル)や借り手企業の運営実績まで含めた広い視野で、プロジェクトの評価及び審査を行なっています。

<過去のファンド例>

センス・トラスト・不動産担保ローンファンド#2

・予定利回り(年率税引前)6.00%

・予定運用期間 約18ヶ月

Fundsの安心への取り組み

投資家の皆さまに安心してご利用いただけるように、運用中財産を守るための「地位移転スキーム」の設計や、デポジット口座のお金を守るための「預り金信託」などの取り組みを行っております。

詳しくは以下のリンク先にてご確認ください。

デポジット口座に入っている預り金は、信託財産として保全されます

運用中財産も、地位移転スキームによりファンズグループからの倒産隔離が図られています

まとめ

Fundsでの投資先として、スタンダードファンドとプロフェッショナルファンドをうまく組み合わせる事で、リスク分散を図りながらより多くの運用利益を手にする事ができると考えられます。

スタンダードファンドへ100万円以上ご投資いただいている方は、ぜひ新しい選択肢での投資もご検討ください。

固定利回りの資産運用

Funds(ファンズ)

固定利回りの資産運用 Funds (ファンズ)は、ファンズ株式会社が運営を行なっております。

※固定利回りとは、ファンドの利回りが募集時に定められていることを意味しており、利回りを確約するものではありません。

ファンズ株式会社 第二種金融商品取引業 関東財務局長(金商)第3103号

一般社団法人第二種金融商品取引業協会 加入

©Funds, Inc.All Rights Reserved.