分散投資のためのポートフォリオの作り方|年代別・リスク許容度別のおすすめ資産配分

投資におけるポートフォリオとは、現金、預金、株式、債券、不動産といった金融商品の組み合わせを指します。

資産を複数の商品に分けて投資する「分散投資」は、特定資産の価格下落による影響を抑え、全体のリスクを低減させるために重要です。

この記事では、ポートフォリオの基本的な作り方から、年代やリスク許容度に応じた具体的な資産配分のモデルまでを解説します。

ポートフォリオの分散投資が重要と言われる理由

ポートフォリオで分散投資を行う最大の理由は、価格変動のリスクを管理するためです。

将来の値動きを正確に予測することは誰にもできません。

しかし、性質の異なる複数の資産を組み合わせることで、一部の資産が値下がりしても他の資産の値上がりでカバーし、ポートフォリオ全体の値動きを安定させる効果が期待できます。

これにより、大きな損失を避けながら長期的な資産形成を目指しやすくなります。

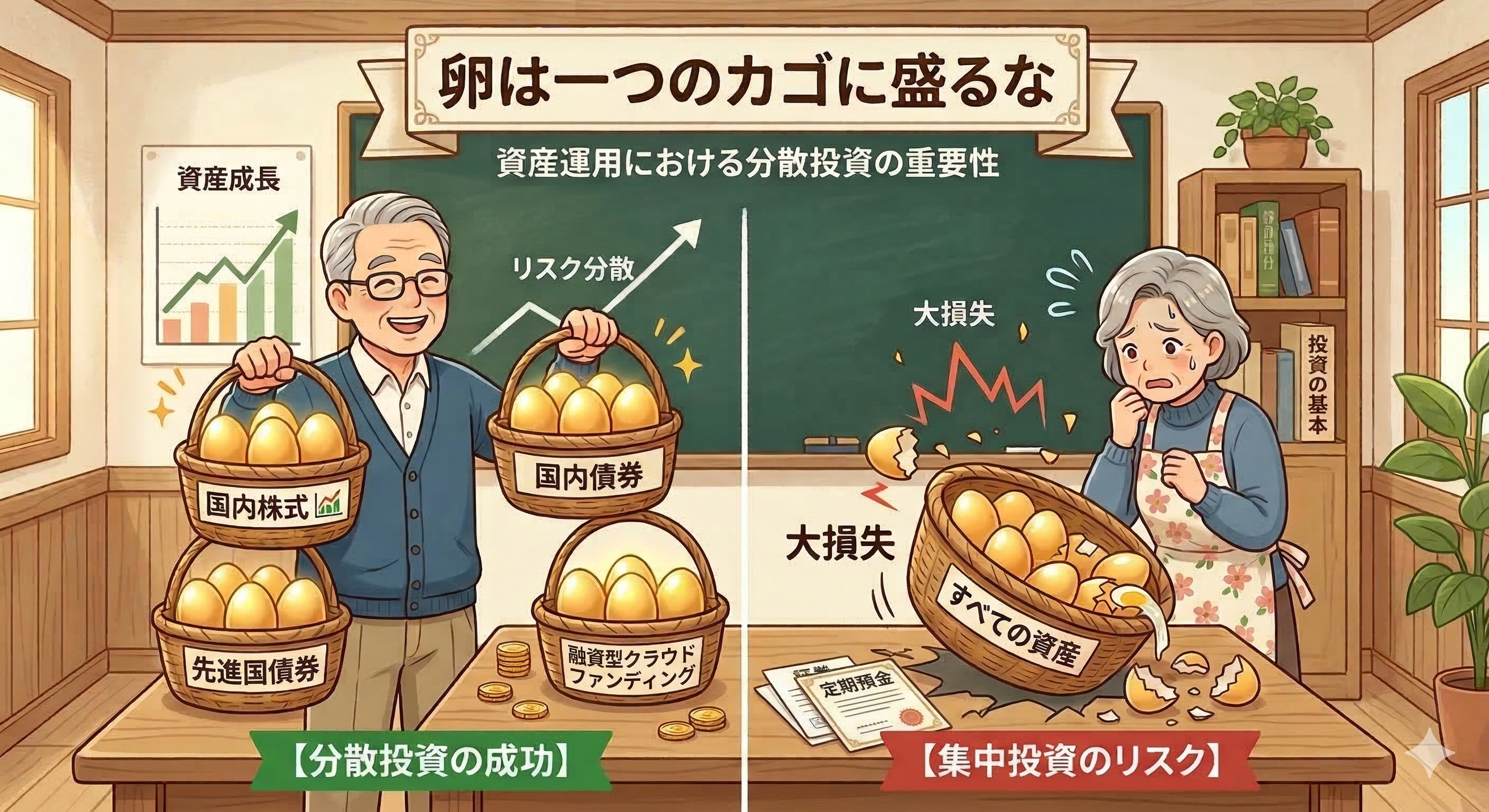

投資の格言「卵は一つのカゴに盛るな」が意味すること

「卵は一つのカゴに盛るな」とは、投資のリスク管理を説く有名な格言です。

すべての卵を一つのカゴに入れておくと、そのカゴを落とした際に全部割れてしまうかもしれません。

これを投資に置き換えると、全財産を一つの金融商品に集中させると、その商品が暴落した際に資産全体が大きなダメージを受けることを意味します。

卵を複数のカゴに分けておけば、一つのカゴを落としても他のカゴの卵は無事であるように、資産を分散させることがリスク回避につながります。

異なる値動きの資産を組み合わせることで価格変動リスクを低減できる

分散投資の効果は、異なる値動きをする資産を組み合わせることで最大化されます。

例えば、一般的に株式と債券は逆の相関関係にあるとされ、景気が良い時には株価が上がり、景気が後退する局面では安全資産とされる債券が買われる傾向があります。

このように、一方が値下がりした時に他方が値上がりするような資産を組み合わせると、互いの損失を補い合い、ポートフォリオ全体での価格変動のリスクを抑えることが可能です。

ポートフォリオを構成する3つの基本的な分散方法

ポートフォリオを組む上での分散には、主に3つの基本的かつ重要な方法があります。

それぞれ「資産の分散」「地域の分散」「時間の分散」と呼ばれ、これらを組み合わせることで、より効果的にリスクを低減させることが可能です。

組み合わせる金融商品を変える「資産の分散」

「資産の分散」とは、株式、債券、不動産、コモディティといった、異なる値動きの特性を持つ資産クラスに分けて投資することです。

例えば、企業の成長によって高いリターンが期待できる株と、安定した利息収入が見込める債券を組み合わせるのが基本です。

さらに、インフレに強いとされる金や不動産、異なる経済圏の通貨などを加えることで、様々な経済状況に対応できるポートフォリオの構築を目指します。

投資先の国やエリアを分ける「地域の分散」

「地域の分散」とは、投資対象を日本国内だけでなく、海外の様々な国や地域に広げる考え方です。

各国の経済状況や成長ステージは異なるため、特定の国の経済が悪化しても、他の国が好調であれば損失を補うことができます。

具体的には、経済が成熟している「先進国」と、今後の高い成長が期待される「新興国」に資産を配分することで、世界経済全体の成長を取り込むことを目指します。

購入タイミングをずらす「時間の分散(積立投資)」

「時間の分散」とは、一度にまとめて投資するのではなく、購入するタイミングを複数回に分ける手法です。

代表的なものに、毎月一定額を継続的に購入していく「積立投資(ドル・コスト平均法)」があります。

この方法では、価格が高い時には少なく、安い時には多く購入することになるため、自動的に平均購入単価を平準化させる効果があります。

これにより、高値掴みのリスクを避けながら、安定した投資成果を目指せます。

初心者でも簡単!ポートフォリオの作り方4ステップ

自分に合ったポートフォリオは、4つのステップを踏むことで誰でも作成できます。

投資の目的を明確にし、自身のリスク許容度を把握した上で、具体的な資産配分を決めていくことが重要です。

以下の手順に沿って、自分だけのポートフォリオ作りを進めていきましょう。

投資の目的と目標金額を明確にする

投資の目的と目標金額を明確にする最初に「何のために、いつまでに、いくら必要か」という投資の目的と目標を具体的に設定します。

例えば「20年後に3,000万円の老後資金を作る」「10年後に500万円の教育資金を用意する」といった形です。

目的が明確になることで、運用期間や必要なリターンが決まり、どの程度のリスクを取るべきかという方針が見えてきます。

この最初のステップが、ポートフォリオ全体の土台となります。

自分のリスク許容度を正しく把握する

自分のリスク許容度を正しく把握する

リスク許容度とは、投資した資産がどの程度の価格変動や損失まで耐えられるかを示す度合いのことです。これは年齢、収入、家族構成、資産状況、投資経験、さらには性格によっても異なります。

例えば、同じ100万円の損失でも、独身の20代と退職後の60代とでは感じ方が大きく変わります。

自分のリスク許容度を正しく理解し、それを超えるような無理な投資は避けることが、長期的に運用を続ける上で不可欠です。

中心となる資産配分(アセットアロケーション)を決める

中心となる資産配分(アセットアロケーション)を決める

投資目的とリスク許容度が固まったら、次に行うのが資産配分(アセットアロケーション)の決定です。これは、株式や債券といった各資産クラスに、資金をどのような比率で振り分けるかを決めるプロセスを指します。

投資の成果の大部分はこの資産配分によって決まると言われるほど、ポートフォリオ作りにおいて最も重要なステップです。

例えば、リスクを抑えたいなら債券の比率を高め、高いリターンを狙うなら株式の比率を高める、といった調整を行います。

具体的な金融商品を選んで投資を開始する

具体的な金融商品を選んで投資を開始する

資産配分が決まったら、最後にその配分比率に沿って具体的な金融商品を選び、投資を開始します。

例えば「国内株式30%」と決めた場合、その枠内で個別株や投資信託、ETF(上場投資信託)などを購入します。

特に初心者の場合は、一つの商品で複数の銘銘柄に分散投資できる投資信託やETF、固定利回りの融資型クラウドファンディングなどが適しています。

信託報酬などのコストが低い商品を選ぶことも、長期的なリターンを高める上で重要なポイントです。

【リスク許容度別】ポートフォリオの資産配分モデル3選

ここでは、リスク許容度に応じた3つの基本的な資産配分モデルを紹介します。

これらのモデルはあくまで一例であり、この「型」を参考にしながら、ご自身の投資目的や考え方に合わせて比率を調整することが重要です。

自身のリスク許容度がどのタイプに近いかを考えながら、ポートフォリオ構築の参考にしてください。

安定性重視型:リスクを抑えて着実に運用するポートフォリオ

価格変動リスクを極力抑え、元本割れの可能性を最小限に留めたいと考える方には、安定性を最優先した資産配分が適しています。

このタイプでは、株式のような値動きの激しい資産を控えめにし、国内債券や先進国債券といった比較的値動きが安定している資産の比率を高めることが基本戦略となります。

例えば「国内債券40%、先進国債券30%、残りの30%を国内株式と先進国株式で分かち合うような構成が考えられます。債券を中心とすることで、市場が大きく揺れ動く局面でも資産の目減りを緩やかにする防衛力が期待できます。

また、より着実な収益を積み上げたい場合には、融資型クラウドファンディングの活用も有効な選択肢です。例えば、Fundsのようなサービスを利用すれば、上場企業等への貸付を通じて分配を得る仕組みにより、相場の変動に左右されにくい運用が可能となります。

こうした投資手法は、あらかじめ定められた固定利回りで運用されるため、予定通りの分配を受け取りやすいというメリットがあります。

※固定利回りとは、ファンドの利回りが募集時に定められていることを意味しており、利回りを確約するものではありません。

※Fundsは金融商品のため一定のリスクがあります。ご自身の判断の上での投資をお願いします。

バランス追求型:安定性と収益性の両立を目指すポートフォリオ

リスクをある程度取りながらも、安定性と収益性のバランスを重視する方向けのポートフォリオです。

株式と債券の比率をそれぞれ50%程度に保ち、国内外の資産を均等に組み合わせるのが一般的です。

例えば、年金積立金管理運用独立行政法人(GPIF)の基本ポートフォリオのように、国内株式、先進国株式、国内債券、先進国債券をそれぞれ25%ずつ保有する構成などが挙げられ、安定性と収益性の両方を追求する、多くの人にとって基本となる配分です。

固定利回りの融資型クラウドファンディングを活用するのも有効です。

※固定利回りとは、ファンドの利回りが募集時に定められていることを意味しており、利回りを確約するものではありません。

積極性重視型:高いリターンを狙うハイリスクなポートフォリオ

価格変動のリスクを許容し、積極的に高いリターンを狙う方向けのポートフォリオです。

資産配分の大部分を株式、特に成長が期待される先進国株式や新興国株式に振り向けます。

例えば「先進国株式50%、新興国株式20%、国内株式20%、債券10%」といった構成が考えられます。

大きなリターンが期待できる一方で、市場が下落した際の値下がりのリスクも大きくなるため、十分なリスク許容度が求められます。

【年代別】ポートフォリオを考える上でのポイント

ポートフォリオの最適な資産配分は、年代によっても変化します。

若い世代は長期的な視点でリスクを取ることができ、年代が上がるにつれて資産を守る運用へとシフトしていくのが一般的です。

20代・30代:積極的にリターンを狙う資産配分の考え方

20代や30代は、定年までの運用期間が長く、万が一投資で損失を被ったとしても収入で補填したり、時間をかけて回復を待つ余裕があります。

そのため、リスク許容度は比較的高く、資産の大部分を株式などの成長資産に配分する積極的なポートフォリオを組むことが可能です。

全世界株式や全米株式に連動するインデックスファンドへの積立投資を中心に、積極的にリターンを追求する戦略が有効と考えられます。

40代・50代:ライフプランに合わせてリスクを調整する資産配分の考え方

40代、50代は、子供の教育費や住宅ローンの返済など、ライフイベントに関わる大きな支出が増える時期です。

これまで形成してきた資産を守りつつ、老後資金の準備も進める必要があります。

そのため、若い頃と同じように高いリスクを取り続けるのではなく、徐々に債券などの安定資産の比率を高めていく調整が求められます。

60代以降:資産を守りながら運用する資産配分の考え方

60代以降は、これまで蓄積してきた資産を大きく減らすことなく、計画的に取り崩していく「資産活用期」に入ります。

この年代では、新たな収益を狙うことよりも、資産価値の維持が最優先課題となります。

したがって、ポートフォリオは株式などのリスク資産の比率を下げ、預貯金や個人向け国債、債券といった元本割れリスクの低い安全資産を中心とした「守りの運用」にシフトさせることが基本となります。

【参考】日本の年金を運用するGPIFの基本ポートフォリオ

日本の公的年金積立金を管理・運用するGPIF(年金積立金管理運用独立行政法人)は、長期的な観点から策定された基本ポートフォリオを公開しています。

その構成は、国内債券、外国債券、国内株式、外国株式の4つの資産クラスにそれぞれ25%ずつ均等に分散投資する、非常にシンプルな分散方式です。

この資産配分は、特定の資産や地域に偏ることなく、世界経済の成長を広く捉えることを目指しており、個人の長期的な資産形成においても大いに参考になります。

ポートフォリオ運用を成功させるための3つの注意点

ポートフォリオを作成して投資を開始した後も、運用を成功させるためにはいくつかの注意点があります。これらを守ることで、長期的な視点に立った安定的な資産形成が可能になります。

特に以下の3つのポイントは、運用を続ける上で常に意識しておくべきです。

生活に必要なお金は投資に回さない

投資は、あくまで当面使う予定のない「余裕資金」で行うのが大原則です。

日々の生活費や、急な出費に備えるための生活防衛資金(一般的に生活費の3ヶ月〜1年分)は、必ず分けて確保しておく必要があります。

生活資金まで投資に回してしまうと、相場が下落した際に必要なタイミングで売却せざるを得なくなり、大きな損失を確定させてしまう原因になりかねません。

短期的な価格の変動で判断しない

金融市場は常に変動しており、一時的に資産価値が上下することは避けられません。

特に相場が下落している局面では、不安から保有資産を売却したくなる狼狽売りに駆られがちです。

しかし、短期的な価格変動に一喜一憂せず、当初定めた長期的な目標を見据えて運用を続けることが重要です。

慌てて売却することが、かえって将来の収益機会を逃すことにつながります。

年に一度は資産配分のバランスを見直す(リバランス)

運用を続けていると、各資産の値動きによって当初決めた資産配分の比率が崩れていきます。

例えば、株式が大きく値上がりすると、ポートフォリオ全体に占める株式の割合が高まり、意図せずリスクを取りすぎている状態になるかもしれません。

そのため、年に一度など定期的に資産の状況を確認し、値上がりした資産を売って値下がりした資産を買い増すなどして、元の配分比率に戻す「リバランス」を行うことが推奨されます。

ポートフォリオの分散に関するよくある質問

ここでは、ポートフォリオの分散投資を始めるにあたって、初心者の方が抱きやすい疑問について回答します。

具体的な投資商品や見直しの頻度など、実践的な内容に焦点を当てて解説しますので、ぜひ参考にしてください。

Q. 新NISAでポートフォリオを組む場合、何から始めればいいですか?

まずは投資目的とリスク許容度を明確にしましょう。

その上で、新NISAの「つみたて投資枠」を活用し、全世界株式や全米株式に連動する低コストのインデックスファンドを軸に据えるのが一般的です。

一つのファンドで幅広い分散投資が実現できるため、初心者の方でも簡単に始められます。

Q. 分散投資はいくらから始められますか?

金融機関によっては月々100円や1,000円といった少額から始められます。

特に投資信託を利用すれば、一つの商品を購入するだけで自動的に国内外の多数の株式や債券に分散投資できるため、少ない資金でも十分に分散の効果を得ることが可能です。

Q. ポートフォリオは一度作ったら変更しなくても良いですか?

いいえ、定期的な見直しが必要です。

年齢や収入の変化、ライフイベントによってリスク許容度は変わります。

また、資産の値動きで当初の配分比率が崩れるため、年に1回程度は資産状況を確認し、元のバランスに戻す「リバランス」を行うことをおすすめします。

まとめ

ポートフォリオの分散とは、資産を複数の異なる性質を持つ金融商品に配分することで、価格変動リスクを低減させるための投資手法です。

この理論に基づき、自身のリスク許容度やライフステージを計算に入れて資産配分を決定することが、長期的な資産形成の鍵となります。

まずはこの記事で紹介したステップに沿って、自分に合ったポートフォリオを作成することから始めてみてください。

※本記事は一般的な金融商品の紹介をするものであり、Fundsでの取り扱いはありません。また投資は元本割れのリスクが生じます。投資をする際には、ご自身での投資判断をお願いいたします。

固定利回りの資産運用

Funds(ファンズ)

固定利回りの資産運用 Funds (ファンズ)は、ファンズ株式会社が運営を行なっております。

※固定利回りとは、ファンドの利回りが募集時に定められていることを意味しており、利回りを確約するものではありません。

ファンズ株式会社 第二種金融商品取引業 関東財務局長(金商)第3103号

一般社団法人第二種金融商品取引業協会 加入

©Funds, Inc.All Rights Reserved.