短中期の堅実な資産運用におすすめ !? Fundsを活用した資産運用

イシバシ

イシバシ

Money&You 代表取締役/マネーコンサルタント頼藤太希さんに、Funds を活用した資産運用について教えていただきました!

「目的・時期に合わせて適した金融商品に関すること」や「リスク許容度に合わせた資産配分」など、これから資産運用を始める方はもちろん、資産運用を見直すきっかけに、ぜひご覧ください!

頼藤 太希

頼藤 太希

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。

慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。

「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

時間を味方につけて資産を築くのは簡単

正直、時間を味方につけて資産を築くのはカンタンです。長期・積立・分散投資を実践すれば良いからです。難しい投資の知識がなくても、誰もができます。

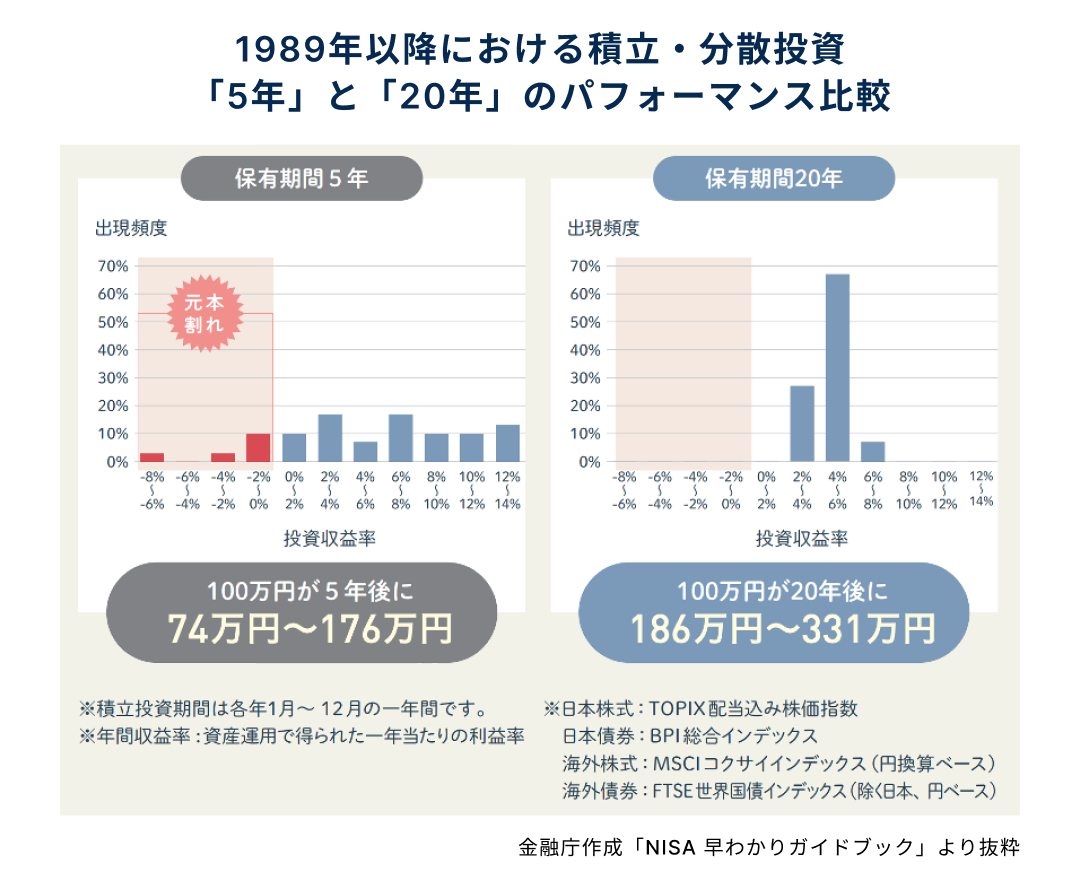

金融庁「はじめてみよう!NISA 早わかりガイドブック」には1989 年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資した場合の年間収益率が紹介されています。

積立・分散投資の期間が5年だとタイミングによって利益が出ることも損失が出ることもあることがわかります。バラツキが大きいことが一目瞭然です。しかし、積立・分散投資の期間が20年の場合は、元本割れしておらず、収益率は年2%〜8%に収まっていて、堅実に増やせていることがわかります。

積立・分散投資の期間が5年だとタイミングによって利益が出ることも損失が出ることもあることがわかります。バラツキが大きいことが一目瞭然です。しかし、積立・分散投資の期間が20年の場合は、元本割れしておらず、収益率は年2%〜8%に収まっていて、堅実に増やせていることがわかります。

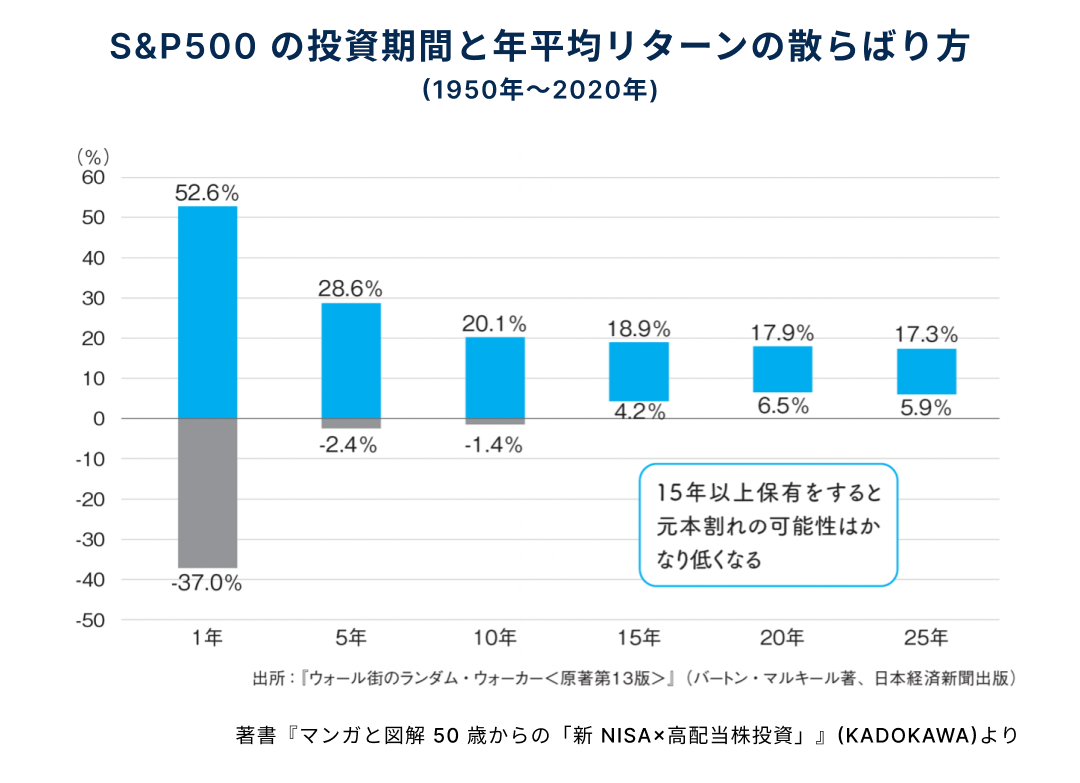

また、投資の名著とされる『ウォール街のランダム・ウォーカー』(バートン・マルキール著、日本経済新聞出版)では、1950〜2020年の期間において分散された株価指数の例として、「S&P500」に投資してからどれくらいの期間を保有すると元本割れしなかったのかという分析がされています。

上図は、1950年から2020年までの期間で、S&P500 に「1年間」「5年間」「10年間」「15年間」「20年間」「25年間」投資した場合のリターン(年平均)の散らばり方(ブレ幅)を表したものです。プラスは利益、マイナスは損失です。

上図は、1950年から2020年までの期間で、S&P500 に「1年間」「5年間」「10年間」「15年間」「20年間」「25年間」投資した場合のリターン(年平均)の散らばり方(ブレ幅)を表したものです。プラスは利益、マイナスは損失です。

15 年以上保有をすると元本割れせずに堅実に増やせる可能性があることを示唆しています。NISAで人気のある全世界株型インデックスファンド「eMAXIS Slim 全世界株式(オール・カントリー)」(愛称:オルカン)でも同様と考えて問題ないでしょう。

これらは、あくまでも過去データに基づく分析なので、将来の保証・予測するものではありませんが、長期・積立・分散投資をすることで、堅実にお金を増やせる可能性が高いということは言えるでしょう。

長期・積立・分散投資を簡単に実現できるのが新NISAとiDeCo。新NISAとiDeCoは、投資の利益にかかる税金がかからないという優遇があります。つまり、堅実にお金を増やしていくならば、新NISA・iDeCoで長期・積立・分散投資を実践すればいいということです。

この方法は、誰もができるという「再現性」を兼ね備えています。

新NISA と iDeCo は万能ではない

将来に備えて、お金を貯めておくことは重要です。

なぜなら、お金を貯めておくと将来時点で困らない生活が手に入るからです。たとえば、スマホや冷蔵庫といった生活必需品が急に壊れてしまうかもしれません。ケガや病気、リストラにみまわれることもあるかもしれません。ですが、お金があればすぐにこれらの問題に対処できるので、困りごとを減らせます。

また、お金は人生の選択肢を増やすためにも貯めておく必要があります。お金があれば当面の生活には困りませんし、働き方や今後の人生をじっくり考えることもできます。

しかし、NISAとiDeCoは万能な制度ではありません。投資である以上元本割れリスクがあるからです。つまり、短中期に使うお金を用意するのには適していないのです。iDeCoは60歳以降にならないと引き出しができませんので、そもそも短中期に使うお金を用意できません。

お金は目的・時期に合わせて適した金融商品・制度で貯めることが重要です。

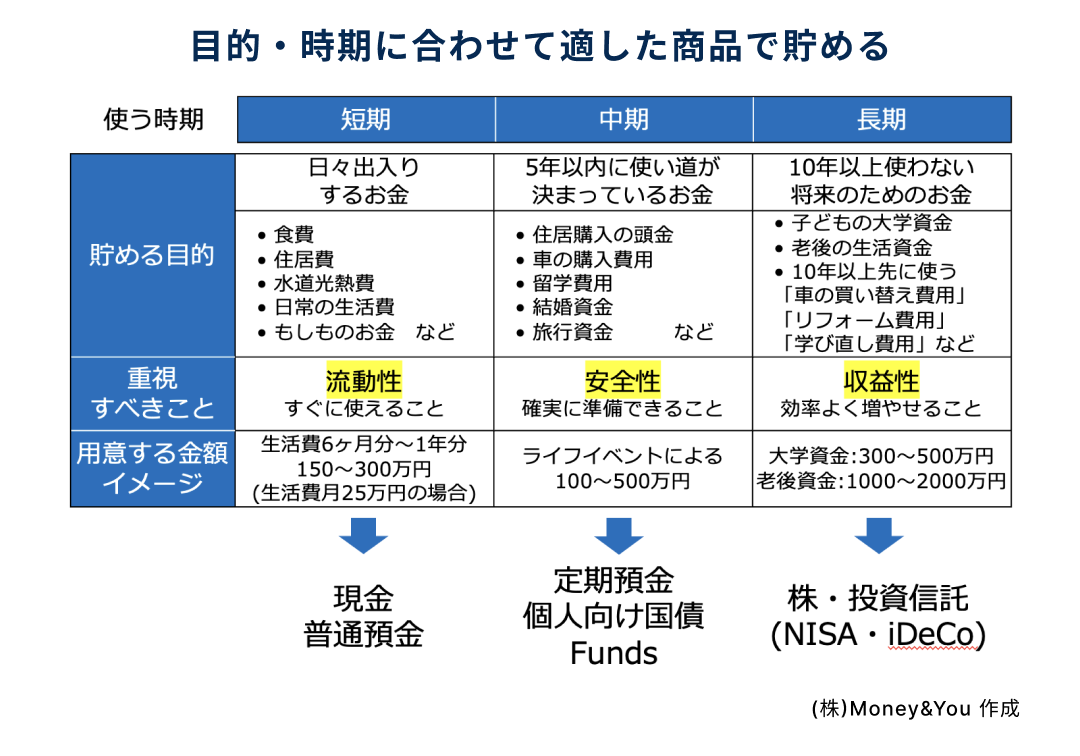

お金は目的・時期に合わせて適した金融商品・制度で貯めることが重要

お金を使う時期である「短期」「中期」「長期」と3つに分け、目的に合わせて適した商品・制度で貯めていくのがベターです。

短期のお金は「日々出入りするお金」です。日々出入りするお金とは、日常生活費やもしもの場合に備えるお金です。これらは、すぐに引き出して使えることが重要なので、現預金で貯めます。生活費6ヶ月分〜1年分は必ず現預金で持っておくことが大切です。

短期のお金は「日々出入りするお金」です。日々出入りするお金とは、日常生活費やもしもの場合に備えるお金です。これらは、すぐに引き出して使えることが重要なので、現預金で貯めます。生活費6ヶ月分〜1年分は必ず現預金で持っておくことが大切です。

中期のお金は「5年以内に使い道が決まっているお金」です。5年以内に使い道が決まっているお金には、たとえば「住居購入の頭金」「車の購入費用」「留学費用」「結婚資金」「旅行資金」などがあります。これらのお金は使うまでにやや時間がある分、少しでも増やしたいところですが、使うときに元本割れしていたら足りなくなってしまって大変です。ですから、お金を確実に準備できる定期預金、個人向け国債、Fundsが適しています。

中期のお金は「5年以内に使い道が決まっているお金」です。5年以内に使い道が決まっているお金には、たとえば「住居購入の頭金」「車の購入費用」「留学費用」「結婚資金」「旅行資金」などがあります。これらのお金は使うまでにやや時間がある分、少しでも増やしたいところですが、使うときに元本割れしていたら足りなくなってしまって大変です。ですから、お金を確実に準備できる定期預金、個人向け国債、Fundsが適しています。

Fundsは主に上場企業を借り手とするファンドにお金を間接的に貸し出す「資産運用」のサービスで、人気を集めています。2019年1月にサービスを開始して以来、すでに500本以上のファンドを運用しています。

また、Fundsで運用しているファンドの予定利回りは約2〜3%台(年率・税引前)、運用期間は平均的に1〜3年です。Fundsで募集中のファンドに投資申込をすれば、あとは満期まで持っているだけで配当が得られます。

もちろん、元本割れの可能性もありますが、そうならないよう、Fundsが一定の基準を設けてファンドの借り手企業を審査しています。実際、2025年7月時点で元本割れを起こしたことはありません※。

※将来の運用成果を保証するものではありません

さらに、「Funds優待」を用意しているファンドもあります。過去には、「大阪王将ファンド」では、期間内何度でも使える同社店舗の 10%割引券がもらえました。また、「イオン銀行お買い物応援ファンド」では抽選で 50 組100 名にユニバーサル・スタジオ・ジャパンの1デイ・スタジオ・パスが当たりました。

長期のお金は「10年以上使わない将来のためのお金」です。10年以上使わない将来のためのお金とは、子供の大学資金や老後資金だけでなく、10年以上先に使う「車の買い替え費用」「リフォーム費用」「学び直し費用」などがあります。

長期のお金は「10年以上使わない将来のためのお金」です。10年以上使わない将来のためのお金とは、子供の大学資金や老後資金だけでなく、10年以上先に使う「車の買い替え費用」「リフォーム費用」「学び直し費用」などがあります。

お金は使うまでに時間の余裕があるので、元本割れの可能性は無くせませんが、増える可能性が高い株や投資信託を利用するのが適しています。その際、NISAとiDeCoの利用はマストでしょう。

リスク許容度に合わせて、資産配分を決め、投資商品を選ぶ

投資をする前に必ず確認しておくべきなのがリスク許容度です。

リスク許容度は、「どのくらいまでの損なら耐えられるのか」をはかる指標です。リスク許容度は一般的に「収入・資産が多い」「年齢が低い」「投資経験が多い」ほど高いとされます。

ただ、いくら客観的にリスク許容度が高いと判断できても、本人が「リスクを取りたくない」と考えれば、リスク許容度は低くなります。リスク許容度の高低で良し悪しが決まるものではありません。自分のリスク許容度を知り、それに合った資産配分を考え、投資商品を選ぶことが大切です。

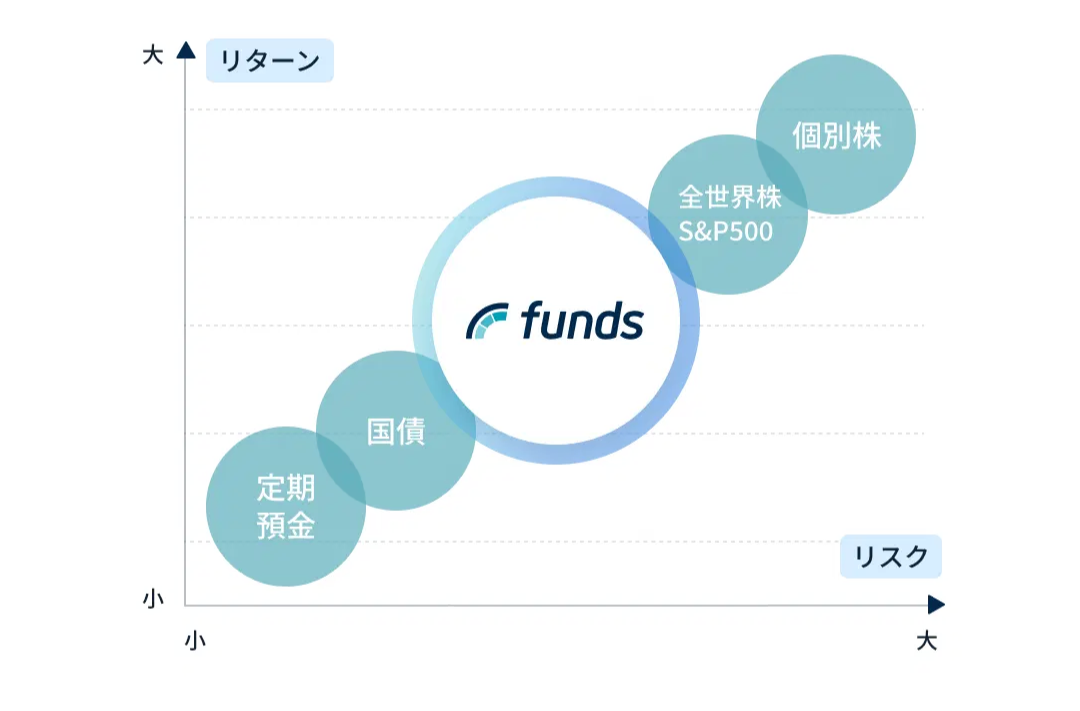

金融商品ごとにリスク・リターンは異なります。リスクは値動きの大きさを指し、リスクとリターンはトレードオフの関係にあります。現預金や国内債券のリスクは低いですが、リターンも低くなります。株式や不動産などはリスクが高くなりますが、リターンの期待は高くなります。

リスクの高い商品ばかり買うと値動きが大きいので、値下がりしたときに大きく資産を減らすことになるでしょう。分散投資も意識し、投資商品を選ぶことが大切です。

リスクの高い商品ばかり買うと値動きが大きいので、値下がりしたときに大きく資産を減らすことになるでしょう。分散投資も意識し、投資商品を選ぶことが大切です。

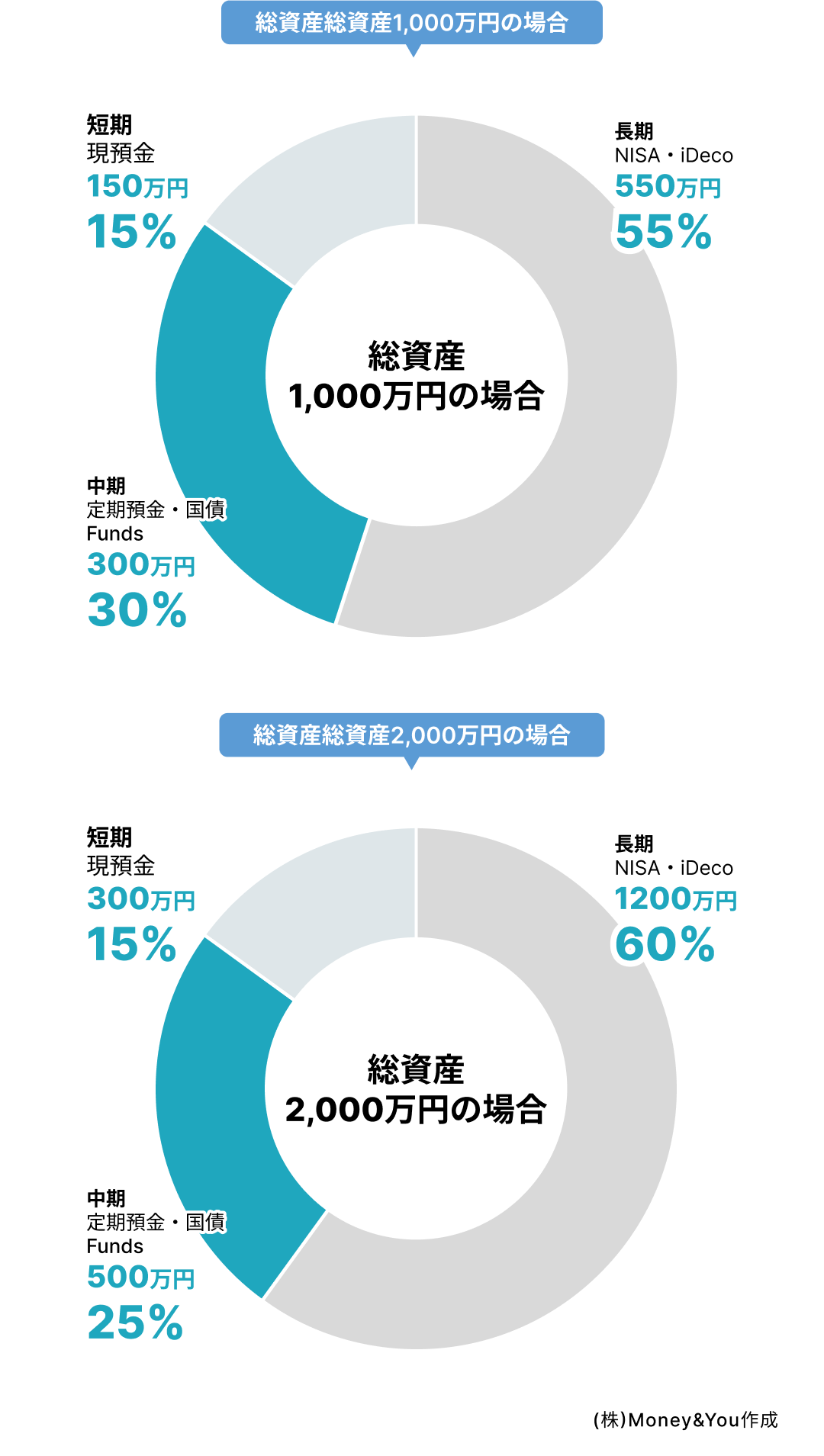

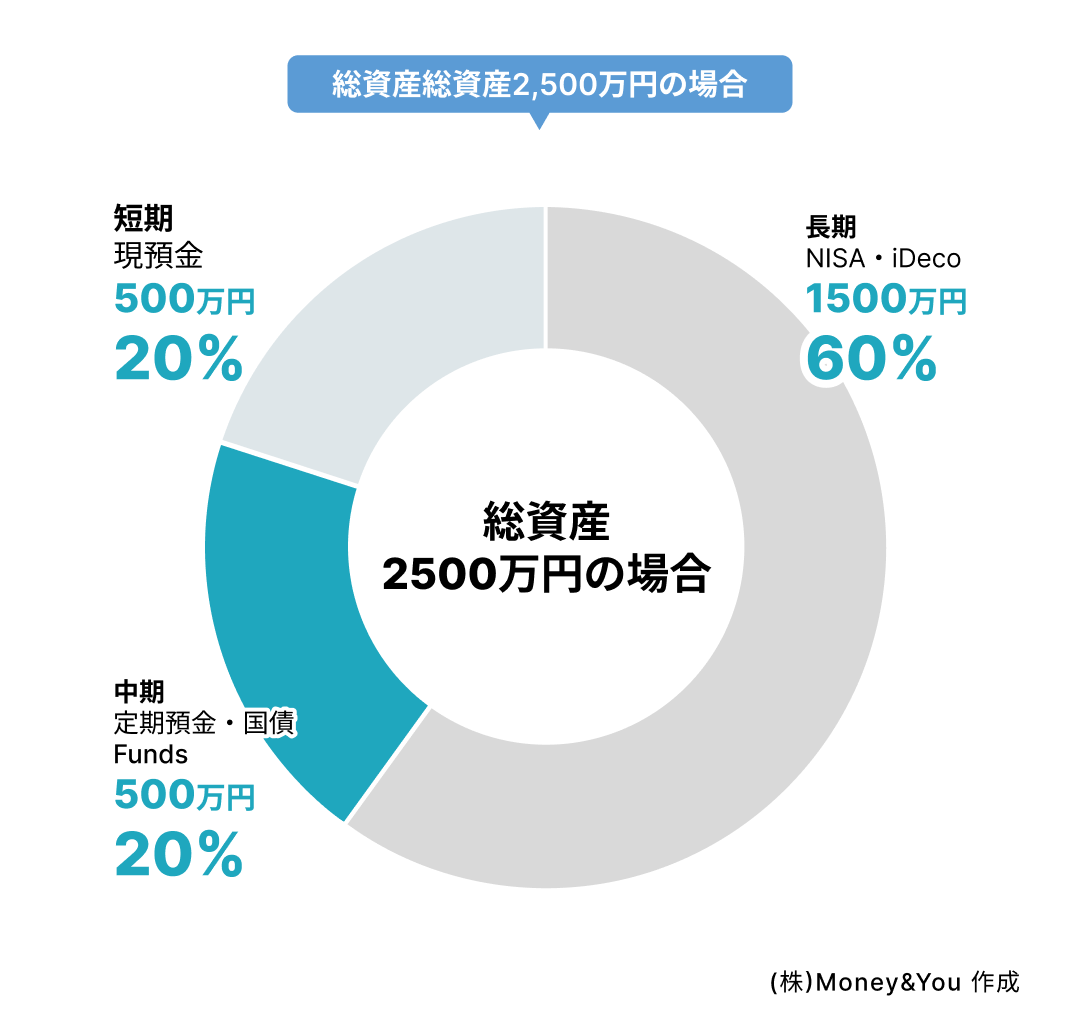

ポートフォリオのどれくらいをFunds で運用すればいい?

ここまでの話を踏まえ、短期・中期・長期で資産配分を考えてみました。

Fundsの運用期間は1〜3年ですが、短いと2ヶ月〜6ヶ月のファンドもあります。よって、15〜20%程度はFundsを組み込んでも良いとは思います。

資産寿命を延ばすためには、運用しながら取り崩すのが基本です。

資産寿命を延ばすためには、運用しながら取り崩すのが基本です。

長期の運用資産は、年齢上限なく利用できるNISAを活用して、寿命に向かって運用しながら取り崩すことになるとは思いますが、少しずつ取り崩すだけでなく、資産の一部をFundsのファンドに入れ換えて、Fundsのファンドから定期的に分配金を受け取る戦略もアリだと思います。

Fundsの運用期間は1〜3年。満期を迎えた時に、そのお金を使ってもよし、再度Fundsのファンドへ投資をしてもよし。定期的に受け取る分配金は、生活を豊かにするために積極的に使いましょう。

Fundsは15〜30%程度は組み込んでも良いとは思います。

※ Funds で取り扱うファンドは金融商品です。Funds では掲載するファンド組成企業やファンドの登録を行う際に都度社内で審査を行っておりますが、金融商品である以上100%元本割れが起きないと言い切ることはできません。投資をする際には、ファンド詳細ページをよくご確認の上、ご自身での投資判断をお願いいたします。

※ Funds で取り扱うファンドは金融商品です。Funds では掲載するファンド組成企業やファンドの登録を行う際に都度社内で審査を行っておりますが、金融商品である以上100%元本割れが起きないと言い切ることはできません。投資をする際には、ファンド詳細ページをよくご確認の上、ご自身での投資判断をお願いいたします。

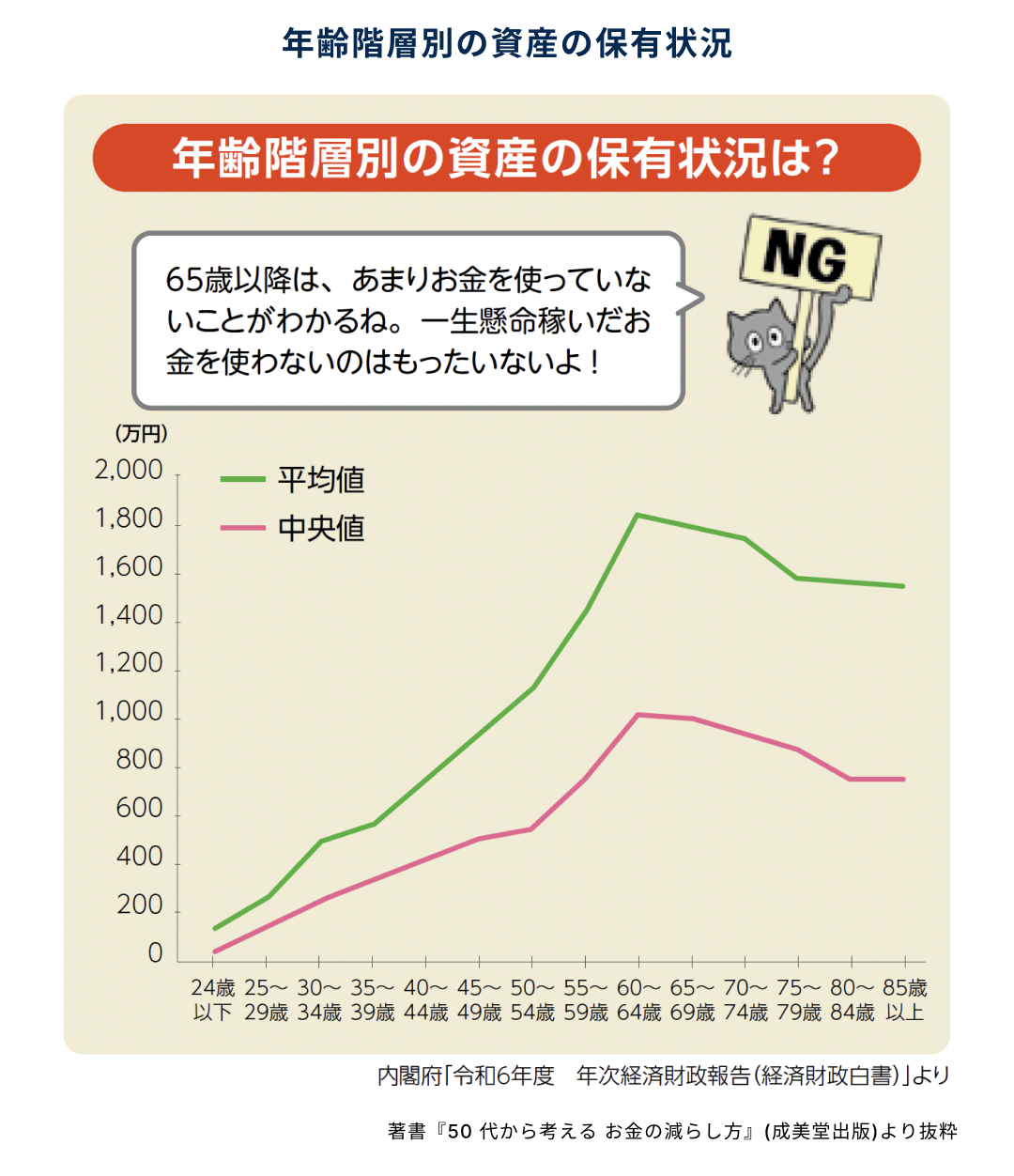

お金を使うのは難しい。老後資金はなおさらの現実

お金を残して死ぬのは、実にもったいない。しかし実際は、その資産を亡くなる前までに使い切っている人は多くないようです。

内閣府の資料より、年齢階層別の資産の保有状況を見ると、20代以降は歳を重ねるほど増え、60〜64歳でピークを迎えます。しかしその後は資産をいくらか使ってはいるものの、8 歳をすぎても平均1〜2割しか使っていません。それどころか、資産の減りは徐々に緩やかになっています。

一般的に、45歳をピークに「健康•興味•創造性」が年々低下していきます。加齢と共に好奇心が薄れ、体力が低下し、できる活動が限られます。健康状態がよくない人はもっと早く低下します。

一般的に、45歳をピークに「健康•興味•創造性」が年々低下していきます。加齢と共に好奇心が薄れ、体力が低下し、できる活動が限られます。健康状態がよくない人はもっと早く低下します。

お金を使う価値は、若いほうが圧倒的に高いのです。

いつか「世界一周したい」と思っていても、80代になってからでは厳しそうですし、興味も失っていそうです。

20代、30代、40代、50代のうちに世界一周旅行をしたら、それを長く思い出して楽しめますし、経験を話したりアドバイスしたりできます。

こうした経験や思い出から得られるモノは「記憶の配当」「幸せの配当」と呼んでいますが、若いときの経験・思い出ほどたくさん得られ、複利効果が生かせます。

お金は使わないと意味がありません。計画的にお金を使うことで叶えたい夢を達成し、豊かな経験をすることもできます。新たなスキルを習得する、海外旅行で自分の視野を広げる、といったこともお金があり、使うからこそできる選択です。

そうした、お金を使うことを踏まえながら、資産形成をぜひ実践してみてくださいね。

固定利回りの資産運用

Funds(ファンズ)

固定利回りの資産運用 Funds (ファンズ)は、ファンズ株式会社が運営を行なっております。

※固定利回りとは、ファンドの利回りが募集時に定められていることを意味しており、利回りを確約するものではありません。

ファンズ株式会社 第二種金融商品取引業 関東財務局長(金商)第3103号

一般社団法人第二種金融商品取引業協会 加入

©Funds, Inc.All Rights Reserved.