マンションの建物部分は年数とともに資産価値が下がるため、売却時には損失が発生するケースもあるでしょう。

しかしマンション価格が上昇傾向である今、売却時期やエリア次第では利益が発生している人がいるのも事実です。

この記事では「少しでも高く売却したい」「できるだけ損したくない」と思っている方のために、マンション売却で損しないコツと、マンション売却時に使える税金の控除を解説します。

また、マンション価格の動向も紹介するので、売却後に後悔しないためにもぜひ参考にしてください。

「うち、いくらで売れるんだろう…」

「不動産の手続きって面倒…」

-

適正な売却価格を把握で、安心して売却活動をスタート!

-

自然と売却知識が身につく不動産コンテンツで、納得の取引を実現!

-

LINEで売却手続きのシームレスな対応が可能!

マンションを売るときに売却損益は発生する?

マンションは築年数とともに建物が劣化するため、築年数に応じて資産価値は下がる傾向にあります。

しかし社会情勢によっては、それほど売却損が発生しないどころか、売却益が発生するケースもあります。

まず直近5年間のマンションの売却損益の平均額と、中古マンションの築年帯別の平均成約価格を見てみましょう。

直近5年間のマンション売却損益

国土交通省の調査によると、2025年はマンション売却時に平均206万円の損失が出ていました。

しかし、2023年には平均80万円の利益が出るなど、調査年によって差が生じています。

不動産価格は常に変動しているため、売却する際は国土交通省の不動産価格指数などで相場を確認し、タイミングの見極めが必要です。

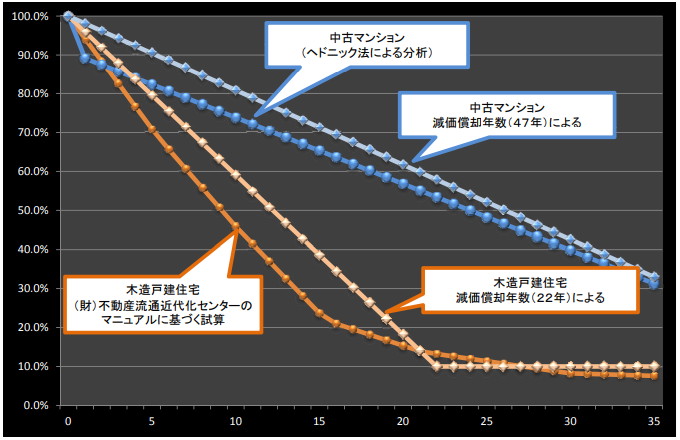

マンションは築年数とともに資産価値が下がる

マンションの建物の資産価値は築年数とともに下がるため、購入した時期から時が経てばたつほど、売却損益は大きくなる可能性が高くなります。

築20年まではその下落傾向は緩やかですが、20年を超えるとその下落率は大きくなります。売却するタイミングは、その資産価値の残存率も考慮して検討するとよいでしょう。

マンションの建物の資産価値は築年数とともに下がるため、購入した時期から時が経てばたつほど、売却損失は大きくなる可能性が高くなります。

画像のように築年数が経過するほど価格は下がり、築35年になる頃には新築時の価格の30%ほどになるといわれています。

マンションを売却するタイミングは、築年数による資産価値の低下を考慮して検討するとよいでしょう。

マンション売却で損したら確定申告が必要?

マンション売却で損(購入時より安い金額で売却)した場合、原則として確定申告は不要です。

ただし、確定申告をしたほうが得をするケースもあるため、効率よく売却するためには最低限の知識が必要です。

ここからは、マンション売却で損した場合の確定申告について詳しく解説します。

原則的には申告不要

マンションを売却して譲渡損失が出た場合、基本的に確定申告は不要です。

ただし、自宅を売却した場合や住宅ローンが残っている場合など一定の条件を満たすと税負担を軽減できる特例があるため、確定申告したほうがよい場合もあります。

マンション売却で損をした場合には、特例による節税ができるかを判断してから、確定申告をするか判断しましょう。

確定申告で損益通算・繰越控除できる

マンション売却で損をした場合、確定申告で「特定の居住用財産の譲渡損失の損益通算及び繰越控除の特例」を適用すると税負担を軽減できます。

ただし、特例を適用するためには、次の4つの条件をすべて満たさなければなりません。

- 以下のいずれかに該当する資産

現在住んでいる家(住まなくなった日から3年以内の家も含む[売却年の1月1日時点で判定])

現在住んでいる家と同時に売却した敷地や借地権

取り壊した家(条件あり)

災害により滅失した家(条件あり) - 売却した年の1月1日に所有期間が5年を超えている家や敷地

- 譲渡した家の売買契約日の前日に、償還期間10年以上の住宅ローンの残高がある

- 家の譲渡価格が3の住宅ローンの残高を下回る

引用:国税庁

上記の条件を満たす場合は確定申告で損益通算・繰越控除ができ、節税につながるでしょう。

条件に該当する可能性がある場合は、専門家に相談し、自身が該当するかを確かめてみてください。

マンション売却で損したときに活用できる特例

マンション売却で損失が出た場合、次の2つの特例を適用できる可能性があります。

- マイホームを買い換えた場合の譲渡損失の特例

- 特定のマイホームの譲渡損失の特例

それぞれの条件と内容を理解し、自身が節税できる方法を見つけましょう。

マイホームを買い換えた場合の譲渡損失の特例

「マイホームを買い換えた場合の譲渡損失の特例」は、マイホームを購入し、旧住居の譲渡による損失が出た場合に適用できる可能性がある特例です。

特例を適用すると、マイホーム売却による譲渡損失を、給与所得や事業所得などの他の所得から控除できます。

さらに、損益通算してもなお残った譲渡損失を、3年まで繰り越して控除できます。

マイホームを買い換えた場合の譲渡損失の特例の適用条件を次にまとめました。

- 以下のすべてに該当する資産で、売却した年の1月1日に所有期間が5年を超えている

現在自身が住んでいるマイホーム

以前に自身が住んでいた(住まなくなってから3年以内)

上記条件に当てはまるマイホームと同時に売却した敷地や借地権

上記条件に当てはまるマイホームを取り壊した場合の家や敷地(条件あり) - 譲渡の年の1月1日から売却の翌年12月31までに日本国内にある資産(新住宅)で、50平方メートル以上の床面積がある家屋を取得する

引用:国税庁

マイホームを買い替えた場合にのみ適用できる特例で、購入した家屋に関する条件も指定されています。

上記の特例を適用すれば数年間の節税につながるため、マイホームを買い替えた場合は、適用の可能性を相談してみましょう。

特定のマイホームの譲渡損失の特例

「特定のマイホームの譲渡損失の特例」は、マイホーム売却時に生じた売却価格とローン残高の差額に対して特例を適用できます。

特例の内容は、損益通算と3年間の繰越控除です。

上記特例の適用条件を次にまとめました。

- 国内に存在する居住用財産

- 売却する年の1月1日時点で所有期間が5年を超えている

- 売買契約の前日に、10年以上の住宅ローンが残っている

- 売却額が住宅ローン残高未満(譲渡損失がある)

- 住み替えから3年以内に売却(賃貸や実家への転居も可)または、取り壊しから1年以内の売却かつ住み替え後3年以内の売却

引用:国税庁

特例の適用には、ローンの残り年数やローン残高、所有期間など、期間や金額に関する細かな条件をクリアする必要があります。

一般的には、住宅ローンの残高が売却価格を超えるオーバーローンの際に適用する特例です。

マンション売却時にオーバーローンに該当する場合は、特例を適用できるか確かめてみるとよいでしょう。

マンション売却で損したときの確定申告の流れ

マンションを売却して損失が出た場合、通常は確定申告が不要です。

しかし、損益通算や繰越控除の特例を活用するには、確定申告をする必要があります。

売却損を確定申告で活用すれば、他の所得(給与・事業など)から差し引いて税負担を軽減できます。

ここでは、実際に確定申告を行う際の流れを「必要な書類の準備」「申告手順」の2ステップに分けて解説するので、ぜひ参考にしてください。

確定申告に必要な書類

マンション売却に関わる確定申告をする際は、次の書類を準備する必要があります。

| 必要書類 | 書類の内容 |

| 譲渡所得の内訳書 | 売却価格、取得費、譲渡経費、ローン残高などを記載する書類 |

| 売買契約書のコピー | 取得費、譲渡価格の証明に必要 |

| 登記事項証明書(登記簿謄本) | 売却したマンションの詳細情報(所在地、面積、取得日、売却日)の確認に必要 |

| 住宅ローンの残高証明書 | ローン状況の証明に必要 |

| 取得費と譲渡費用の領収書 | 経費として計上する場合に必要 |

| 確定申告書 | 確定申告をするための書類 |

| 本人確認書類 | 本人確認に必要(マイナンバーカード、運転免許証など) |

| 源泉徴収票 | 給与所得者は必要 |

必要に応じて上記の書類を揃えておくと、スムーズに確定申告を進められます。

また、必要書類が分からない方は、お近くの税務署に問い合わせてみてください。

確定申告の手順

マンション売却で損失が出た場合、次の流れで確定申告を進めます。

- 譲渡損失額を計算する

- 特例適用の可否を確認する

- 譲渡所得の内訳書を作成する

- 確定申告書に必要事項を記入する

- 添付書類を添えて確定申告書を提出する

- 還付や繰越控除がある場合は、翌年以降も確定申告が必要

確定申告をする前に、譲渡損失額を確定させる必要があります。

譲渡損失額は、次の式で求めましょう。

売却価格 -(取得費+譲渡経費)= 譲渡所得

※計算した結果がマイナスになれば譲渡損失です

譲渡損失額を把握したら、整理した状況をもとに特例や控除適用の可否を判断します。

もし、特例や控除が適用できるかの判断ができない場合は、不動産会社や税理士事務所など、専門家に相談しましょう。

適用する特例や控除が決定したら、次は譲渡所得の内訳書と確定申告書を作成します。

確定申告書まで作成したら、「確定申告に必要な書類」で解説した書類も含めて税務署に提出しましょう。

上記の流れで確定申告は完了しますが、繰越控除を適用する期間中は確定申告が必要です。

マンション売却で損しないための8つのコツ

次の8つのコツを実践すると、マンション売却で損しづらくなります。

- マンション相場が上がっているときに売却する

- マンションの住宅ローンを完済できるタイミングで売却する

- 新居を購入したいタイミングでマンションを売却する

- 複数の不動産会社に査定依頼してから依頼する

- 実績が多い不動産会社へ売却を依頼する

- 余裕をもったスケジュールで売却する

- 基本的にリフォームは不要

- 購入検討者の内覧時にアピールする

効率よくマンションを売却するためにも、上記で紹介したコツを積極的に取り入れてみましょう。

マンション相場が上がっているときに売却する

マンションの相場は東京都を中心に右肩上がりに上昇を続けています。売却するタイミングとしてはいい状況が続いています。

マンションの価格は需要と供給の状況にも影響するため、さらに言えば1年の中でもより需要が高まる1~3月など、一般的に不動産の繁忙期といわれる時期に売却のタイミングを合わせましょう。

その他にも9~10月は第二の繁忙期ともいわれています。なるべくマンションの購入を検討している人が多い時期に合わせて売り出しましょう。

マンションの住宅ローンを完済できるタイミングで売却する

マンションを売却する場合、住宅ローンは完済しなければなりません。売却代金で住宅ローンの残債を完済できれば問題ありませんが、完済できない場合は自己資金を充当するか、住み替えローンを利用する必要があります。

住み替えローンは返済比率が高くなるため、審査が難しいうえに金利が高くなります。マンションを売却するタイミングとしては、すでに住宅ローンを完済している、もしくは売買価格で完済できる時期にしましょう。

自己資金をある程度残しておかないと、万が一のときに家計が苦しくなるおそれがあります。十分ゆとりをもって資金計画を立てましょう。

新居を購入したいタイミングでマンションを売却する

マンション売却で損しないためには「新居を購入したいタイミングに合わせて売却する」方法も効果的です。

売却と購入のタイミングを合わせれば、家賃の二重払いを防ぎつつスムーズな資金計画を立てられます。

マンション住み替えの方法は大きく分けて2つあり、それぞれのメリットとデメリットは次のとおりです。

| メリット | デメリット | |

| 売り先行 | 資金計画が立てやすい 売り急ぐ必要がない | 仮住まいが必要な場合も 引越しが2度になる可能性 |

| 買い先行 | ゆっくり新居を探せる 仮住まいの心配がない | 維持費が二重になる可能性 売り急ぐリスク |

また、上記の方法に加えて結婚や子育てなどのライフプランの変更で、タイミングの調整が難しくなる可能性があります。

新居を購入したいタイミングを決めたうえで、余裕のあるスケジュールでマンションを売却しましょう。

複数の不動産会社に査定依頼してから依頼する

査定額は不動産会社によって異なることが多いため、適正な査定額を知るためにも複数社に依頼して、平均値を把握するようにしましょう。

査定額が高くても、高く売却できることを保証するものではありません。査定額が高いことだけで、依頼先を決めないようにしましょう。

売り出し価格が安すぎても損をしてしまいますが、高すぎてもいけません。売却までに時間がかかると、かえって安くせざるを得なくなることもあります。

適正価格で売り出すことが、結局は高く売却できることもあります。

実績が多い不動産会社へ売却を依頼する

マンションを売却するのであれば、そのマンションが所在するエリアでの売却実績が多い不動産会社に依頼しましょう。

そのエリアを熟知している不動産会社であれば、適正な売り出し価格を提案してくれるでしょう。

またすでに買主候補になるような顧客を保有している可能性があり、早期に売却できる可能性が高くなります。

実績が多いかどうかを判断することは難しいかもしれません。しかし査定書の記載内容や査定の根拠の説明の仕方でもある程度判断できます。

不動産会社の実績や信頼度を比較するためにも、複数の不動産会社へ査定依頼しましょう。

余裕をもったスケジュールで売却する

売却したい時期が決まっている場合は、余裕をもって計画しましょう。売出しから引渡しまでに3ヶ月から半年程度かかることが多いため、逆算して売り出します。

売り急いでいるのを知られると、足元をみられて値下げせざるを得なくなることがあります。早めに査定依頼して、資金計画を立てましょう。

基本的にリフォームは不要

マンションを売却する場合、基本的にはリフォームは不要です。買主はリフォームをするのを想定していることが多く、リフォームしているかどうかは、さほど重要ではありません。

またリフォームしても、費用を上乗せした価格で売れるとは限りません。リフォームするよりも、安く売り出したほうが早期成約につながるでしょう。

購入希望者が希望するリフォームでなければ、無駄になる可能性もあります。もし室内の状態が悪くて売却が難しいと感じる場合は、まず不動産会社に相談することをおすすめします。

購入検討者の内覧時にアピールする

マンションを高く売るためには、購入検討者が内覧にきた際のアピールも大切です。

内覧は購入の決め手となる重要な機会であり、購入検討者に第一印象で「ここに住みたい」と思わせれば、早期契約や高額での売却につながります。

具体的には、部屋の掃除や整理整頓・換気を徹底し、清潔感や明るい雰囲気を作る工夫をしましょう。

とくに玄関や水回り・リビングは印象を大きく左右するため、こだわりたいポイントです。

また、不要な家具や荷物を減らして、空間を広く見せるのも効果的です。

さらに、売却するマンションのメリットをピックアップしておけば、内覧の限られた時間内でもスムーズにアピールできるでしょう。

マンション売却したときに使える税金の特例や控除

マンションを売却したときに使える、税金の特例や控除があります。事前に知っていれば、大きく減税できる可能性もあります。

ここでは3つの特例や控除を紹介します。

- 居住用財産を譲渡した場合の3,000万円の特別控除の特例

- マイホームを売ったときの軽減税率の特例

- 印紙税の軽減措置

居住用財産を譲渡した場合の3,000万円の特別控除の特例

マイホームを売却して一定の要件を満たす場合は、その所有期間に関係なく譲渡所得から3,000万円控除できる特例があります。

マンションを売却したことによって譲渡益が発生する場合は、その所有期間に応じた税率を乗じて譲渡所得税を算出します。その譲渡所所得金額から特別控除として3,000万円を控除できる特例です。

課税対象になる譲渡所得金額を算出する計算式は以下の通りです。

不動産売却による利益-(取得費+譲渡費用)-特別控除=課税譲渡所得金額

この特例は自動的に適用されるものではありません。確定申告によって特例を利用することを届け出なければなりませんので注意しましょう。

参照元:国税庁 No.3302 マイホームを売ったときの特例

マイホームを売ったときの軽減税率の特例

マイホームを売ったときの軽減税率の特例は家を売る際、所有期間が売却する年の1月1日に10年を超えて一定の要件を満たす場合は、長期譲渡所得に対する税率よりもさらに低い税率が適用になる特例です。

もし所有期間が10年前後であれば、売却する年の1月1日に10年を超えるタイミングで売却しましょう。なお譲渡所得が発生しない場合は、そもそも譲渡所得税は発生しません。

低い税率になるのは6,000万円までの部分です。6,000万円を超える部分は、長期譲渡所得に対する税率と同じで15%になります。税額の計算は以下の通りです。

| 課税長期譲渡所得金額 | 税額 |

|---|---|

| 6,000万円以下 | 課税長期譲渡所得金額×10% |

| 6,000万円超 | 課税長期譲渡所得金額6,000万円を超える部分は15% |

※税率は所得税・住民税・復興特別所得税の合計

この特例は3,000万円控除と併用できますが、マイホームの買替え特例など他の特例を受けていないことが条件になります。また、この特例を適用するには、確定申告が必要になります。

印紙税の軽減措置

2027年3月31日までは印紙税の軽減措置が適用になり、不動産の譲渡に関する契約書(記載金額が10万円を超える)の印紙税額は半分程度に軽減されます。

不動産売買契約書は課税対象となる文書であるため、売買契約締結の際は定められた額の収入印紙を貼り、印紙税を納めることになります。

例えば2027年の3月31日までに4,000万円のマンションを売却した場合は、印紙税は1万円です。しかし、現状、2027年4月1日に契約する場合は、印紙税は2万円になります。

数日違いで印紙税が倍額になる可能性がありますので、契約日の設定には注意しましょう。

なお本来の印紙税額と、軽減措置適用後の印紙税額は以下の通りです。

| 記載された契約金額 | 税額 | 軽減後の税額 (2027年3月31日まで) |

|---|---|---|

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1千円 | 500円 |

| 100万円超500万円以下 | 2千円 | 1千円 |

| 500万円超1,000万円以下 | 1万円 | 5千円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

※税額は一部を抜粋しています。

上記の表を見てわかるとおり、記載された契約金額が1億円以下の場合は、税額が半額となります。

契約金額によって軽減割合は異なるため、契約金額が大きい場合は注意しましょう。

マンションの売却損益に関するよくある質問

マンションの売却に関するよくある質問と回答をまとめました。

特例と住宅ローンの併用や、損益通算ができない不動産所得の損失が気になる方は、参考にしてみてください。

特例と住宅ローン控除は併用できる?

「居住用財産の譲渡損失に関する特例」と、「住宅ローン控除」は併用が可能です。

具体的には、マンションを売却して譲渡損失が出た場合に「特定の居住用財産の譲渡損失の損益通算および繰越控除の特例」を適用しながら、買い替えた新居で住宅ローン控除を受けられます。

上記の併用を簡単にまとめました。

- 譲渡損失特例|売却した旧居の損失に適用

- 住宅ローン控除|新居を購入した住宅ローンに適用

それぞれが別の物件に適用でき、同じ物件・同じ年での併用ではありません。

また、特例を併用すると確定申告が複雑になるため、税務署や税理士などの専門家に相談しましょう。

売却益があるのに確定申告しないとどうなる?

マンション売却で利益が出た場合は必ず確定申告が必要です。

申告しないと無申告加算税や延滞税が課されるうえ、特別控除や軽減税率などの特例も適用されないため、結果的に損をする可能性があります。

また、控除を受けられるケースもあるため、申告を怠ると特例を受けられず、減税できなくなる恐れがあります。

無駄な損失を出さないためにも、売却益が出たら忘れずに確定申告をしましょう。

損益通算ができない不動産所得の損失とは?

不動産所得の損失が出た場合でも、すべてが他の所得と損益通算できるわけではありません。

損益通算ができない主な例を次にまとめました。

- 土地取得のための借入金利子部分の損失

- 別荘や投資用の不動産による損失

- 特例対象外の損失

上記以外にも、状況により損益通算できないケースは複数あります。

不動産所得で損失が出た場合には、税務署や税理士に相談して、損益通算ができるか確かめると安心して手続きを進められます。

参照元:国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

マンションを損せずに売却するにはタイミングが重要!コツも活用しよう

この記事では、マンション売却で損しないためのコツや、マンションを売却したときに使える税金の特例や控除を紹介しました。

マンションは築年数やタイミングにより資産価値が決まり、売却する時期を見極めれば損を抑えて利益を出せる場合があります。

売却タイミングを見極めるためには、国土交通省の不動産価格指数などを確認すると効果的です。

また、控除や特例を活用すれば、損失が出た場合にも効率よく節税できる可能性があります。

売却方法やタイミング、税制面についてのコツを把握して、マンション売却で後悔しないようにしましょう。