相続した土地の売却を考える際、「5年以内に売ると税金はどうなるの?」「特例は使えるの?」と不安に感じていませんか。

相続土地の売却時には譲渡所得税がかかり、売却のタイミング次第で税率や特例の適用範囲が大きく変わります。

本記事では、5年以内に土地を売却する際の税金の仕組みや特別控除の内容、注意点までをわかりやすく解説します。

読み終える頃には、税負担を抑える方法や損をしない判断基準が明確になり、売却に向けて自信を持って行動できるはずです。

「うち、いくらで売れるんだろう…」

「不動産の手続きって面倒…」

-

適正な売却価格を把握で、安心して売却活動をスタート!

-

自然と売却知識が身につく不動産コンテンツで、納得の取引を実現!

-

LINEで売却手続きのシームレスな対応が可能!

相続した土地を5年以内に売却すべき?税金はどうなる?

相続した土地を5年以内に売却するかどうかは、「税金の負担」次第で判断が大きく左右されます。

売却の時期次第では、譲渡所得税の税率が高くなるだけでなく、利用できる特例も変化するため、事前の確認が必須です。

この章では、土地売却に関する税金の基本から、税率の違い、3年以内の売却に使える特例まで、具体例を交えて解説します。

土地を売却したときにかかる税金の種類

相続した土地を売却すると、「譲渡所得」に対して次の3つの税金がかかります。

- 所得税

- 住民税

- 復興特別所得税

譲渡所得とは、土地を売却した売却代金から取得費や譲渡費用(手数料など)を差し引いた利益です。

たとえば、土地を1,500万円で売却し、取得費や仲介手数料の合算が1,000万円の場合、譲渡所得は500万円となります。

売買契約の締結や代金の受け取り後、確定申告の際に譲渡所得を申告する必要があります。

税額を正確に知るには、取得費の算出や必要書類の準備が必要です。

短期譲渡所得の場合は税率が高い

相続した土地を取得してから5年以内に売却すると、譲渡益は「短期譲渡所得」として課税されます。

短期譲渡所得の税率の内訳は次のとおりです。

| 所得税 | 30% |

|---|---|

| 住民税 | 9% |

| 復興特別所得税 | 0.63%(30%×2.1%) |

たとえば課税譲渡所得が1,000万円なら、約390万円が課税対象となります。

一方、同じ土地でも5年を1日でも過ぎれば長期譲渡所得が適用されます。

なお、所有期間の算定は売却した年の1月1日時点で何年かによって適用が変わる点には注意が必要です。

売却した年の1月1日時点で所有期間が4年10か月、引渡し時で5年1か月なら5年以下として判定されます。

長期譲渡所得の税率の内訳は次のとおりです。

| 所得税 | 15% |

|---|---|

| 住民税 | 5% |

| 復興特別所得税 | 0.315%(15%×2.1%) |

長期譲渡所得が適用される課税譲渡所得が1,000万円の場合、約200万円が課税対象となります。

課税譲渡所得が1,000万円の場合、短期譲渡所得と長期譲渡所得で約190万円もの差が出ます。

上記の税率差により納める税金は大きく変わるため、相続した土地を売却するタイミングは慎重に見計らいましょう。

3年以内の場合は特例を適用できる可能性がある

相続開始から3年以内に売却する場合、「相続税の取得費加算の特例」が使える可能性があります。

「相続税の取得費加算の特例」では、相続税の一部を取得費に上乗せできるため、譲渡所得を減らし、課税額の軽減が可能です。

ただし、相続開始から3年10か月以内(相続税申告期限の翌日から3年以内)に売却するなど、期限と条件を満たさなければ適用できません。

「相続税の取得費加算の特例」を活用するには、早めに売却の準備を進めることがカギになります。

相続した土地を5年以内に売却する場合の特別控除

相続した土地の売却において、条件を満たせば税金を大きく減らせる「特別控除」がいくつか存在します。

特別控除制度を理解し活用すれば、数百万円単位の節税が可能です。

この章では、取得費加算や3,000万円控除など、代表的な控除と適用条件について具体的に解説します。

取得費の特例

「取得費加算の特例」は、相続税の一部を土地の取得費に上乗せできる制度です。

相続税の一部を土地の取得費に上乗せすれば、譲渡所得が圧縮され、課税対象が減少します。

ただし、特例が使えるのは相続開始から「3年以内かつその年の12月31日まで」に売却した場合に限られます。

売却が間に合わなければ特例は一切使えないため、早めの判断が重要です。

3,000万円の特別控除

一定条件を満たすと、売却益から3,000万円を差し引ける「居住用財産の3,000万円特別控除」が使えます。

「居住用財産の3,000万円特別控除」は、被相続人が居住していた家屋と敷地を相続し、相続人がそのまま売却した場合に適用可能です。

たとえば、譲渡益が2,800万円の場合でも、上記の控除を使えば課税対象はゼロになります。

ただし、特別控除を適用するには複数の条件を満たす必要があり、活用するハードルはやや高めです。

「居住用財産の3,000万円特別控除」を適用する条件を知りたい方は、国税庁の公式HPで確認してみましょう。

なお、相続人が3人以上の不動産を売却した場合、控除額が2,000万に下がる点には注意が必要です。

適用条件について疑問点がある方は、専門家に相談することをおすすめします。

その他の特別控除

相続した土地の売却では他にもケースに応じて複数の控除が適用可能で、場合によっては1,000万円以上の節税が可能になるケースもあります。

紹介した以外で使える可能性がある控除の例は、特定の事業用資産の買い換え特例や、被相続人の居住用財産に係る譲渡所得の特例などです。

ただし、特例の組み合わせにより併用できない場合があるため注意しましょう。

「どれが使えるか」を正しく見極めるには、国税庁のガイドラインを確認しつつ、税理士のサポートを受けると安心です。

相続した土地を5年以内に売却するか悩んだ場合の判断基準

相続した土地を手放すべきかは、税金だけで決めると後悔する可能性があります。

税制の有利不利だけでなく、将来の資産価値や維持費、管理負担なども総合的に考慮しなければなりません。

この章では、売却を検討すべき具体的なケースと、売却を見送るべき状況をわかりやすく紹介します。

すぐに売却すべきケース

相続した土地をすぐに売却するべき具体的な例を次にまとめました。

- 相続から3年以内

- 土地の管理が難しい

- 共有名義

- 地価が下落傾向

土地売却で税制メリットが大きいのは、相続から3年以内の売却です。

相続から3年以内であれば「取得費加算の特例」などの節税策が活用でき、譲渡所得税の負担を抑えられます。

たとえば相続税を支払った方が、取得費加算を利用して譲渡益を圧縮すれば、結果的に数十万〜数百万円の節税になるケースもあります。

また、固定資産税や草刈り、隣地トラブルなど、所有するだけで発生する負担が大きく、土地の管理が難しい場合も、売却を急ぐ理由になります。

共有名義で意思の疎通が難しい場合も、早めに売却した方がよいでしょう。

さらに、地方や過疎地で土地の地価が明らかに下落傾向の場合も、売却を急いだほうがよい場合があります。

すぐに売却すべきでないケース

相続した土地をすぐに売却するべきでないケースを次にまとめました。

- 将来使用する可能性がある

- 財産分割協議が終わっていない

- 地価が上昇傾向にある

相続した土地を将来使用する可能性がある場合は、売却するべきではありません。

マイホームとしてのみでなく、借家として使用できる可能性も考慮して検討しましょう。

また、共有名義の場合や分割方法や権利を明確にしなければ後々トラブルを招きます。

さらに、地価が上昇傾向の場合も、売却を急ぐ必要はないでしょう。

不動産会社に相談し、地価や不動産市場を把握してから売却の判断をしてください。

土地を相続した場合、税金面だけでなく、家族構成や将来設計を含めて判断しましょう。

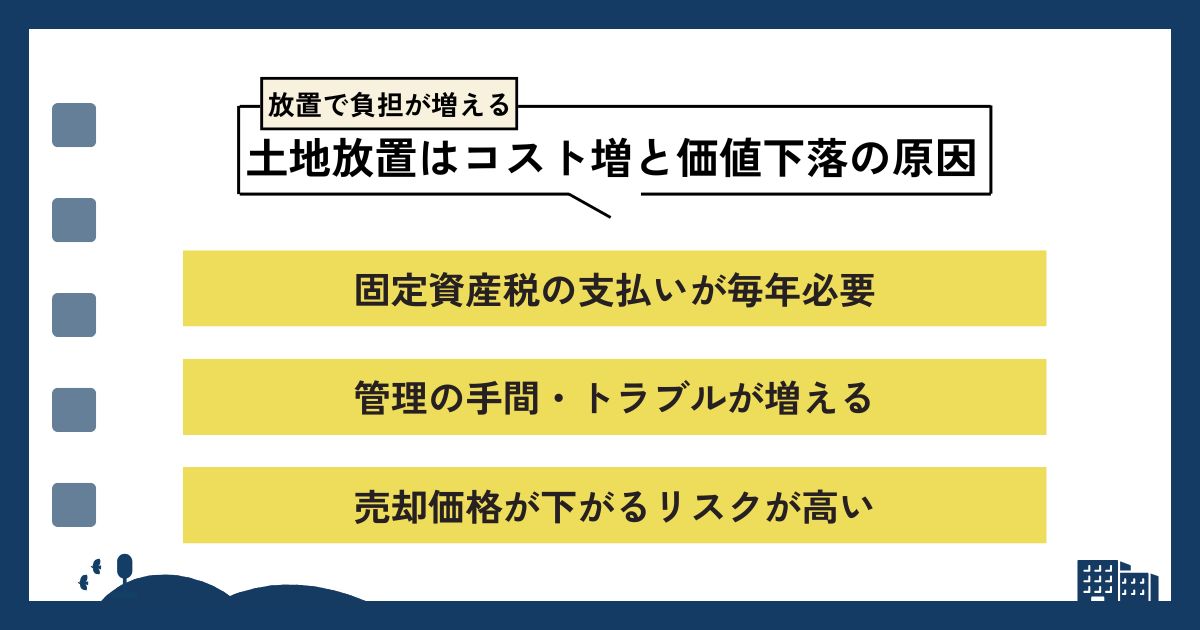

相続した土地を長期的に放置するリスク

相続した土地を活用せず放置していると、思わぬ出費や管理負担、さらには資産価値の低下などのデメリットが発生します。

とくに売却せずに長年保有し続ける場合、節税面でのメリットを逃す場合もあり注意が必要です。

この章では、土地を持ち続けることで発生する代表的な3つのリスクについて、具体例を挙げながら解説します。

固定資産税の支払いが必要になる

土地は所有しているだけで「固定資産税」が毎年かかります。

たとえ使用していなくても税金は免除されず、資産価値が高い都市部や住宅地では数十万円になるケースもあります。

郊外の更地でも年に10万円近い税金がかかる場合があり、意味もなく所有し続けるのは得策ではありません。

さらに、建物がない土地の場合、「住宅用地特例」の対象から外れ、税額が最大6倍まで上がる可能性があります。

収益を生まない土地を長期保有するとコストばかりがかかるため、売却も検討したほうがよいでしょう。

管理の手間がかかる

土地を所有すると、草刈りや清掃、不法投棄の防止など、物理的な管理の手間が発生します。

とくに遠方に住んでいる場合は、定期的な見回りや外部委託費用が必要になるケースもあるでしょう。

放置して草木が伸び放題になれば、近隣から苦情が寄せられるだけでなく、市区町村から「管理不全土地」として指導を受ける可能性もあります。

現実には、相続した土地の管理が負担となり、やむなく売却を検討する人も少なくありません。

不動産価値が低下する

土地や建物は、時間の経過とともに価値が下がる可能性があります。

とくに空き家が建っている場合は、劣化が進みやすく、建物の取り壊し費用まで発生する可能性があります。

また、地域によっては人口減少や地価の下落により「売りたくても買い手がつかない」状況に陥るケースも少なくありません。

相続時には1,500万円だった土地が、数年後には1,000万円以下になってしまうケースも実際に見られます。

資産価値があるうちに手放す判断も、損をしないための重要な視点です。

ただし、不動産価値が上昇するケースもあるため、まずは価値の動向を不動産会社に問い合わせてみてください。

相続土地の売却相談はファンズ不動産がおすすめ

「うち、いくらで売れるんだろう…」

「不動産の手続きって面倒…」

-

適正な売却価格を把握で、安心して売却活動をスタート!

-

自然と売却知識が身につく不動産コンテンツで、納得の取引を実現!

-

LINEで売却手続きのシームレスな対応が可能!

相続した土地を「いつ売るべきか」「どのタイミングが税金面で有利なのか」と悩む方は多くいらっしゃいます。

特に5年以内の売却には税率の違いや特別控除の適用など、知っておきたいポイントが多く、判断を迷いやすいものです。

土地の状態や立地によって適切な売却時期は変わるため、早めに専門家へ相談しておくことで、より納得のいく選択がしやすくなります。

ファンズ不動産では、相続土地に関する悩みにも丁寧に対応し、状況に合わせた進め方を一緒に検討できます。相続した土地の扱いに迷ったときは、気軽に相談してみてはいかがでしょうか。

購買意欲の高いユーザーへ能動的にアプローチできる

ファンズ不動産が運営する「SNS不動産®」は、LINEで購買意欲の高いユーザーに不動産情報を届けます。

従来のポータルサイトで「待つ」のではなく、1万人超のLINE登録者へ能動的にアプローチできる点は大きな強みです。

さらに都心に精通した担当者が的確な売却戦略でサポートするため、物件の魅力を最大限に引き出す価格設定と販売活動がおこなえるでしょう。

購買意欲の高いユーザーへ「届ける」力と、物件価値を引き出す「専門家の戦略」が組み合わさることで、「高く・早く」売却できる可能性を最大化できます。

オンライン面談から開始。LINEで完結する売却プロセス

ファンズ不動産での売却活動は、忙しい方でもストレスなく進められる「手軽さ」が特徴です。

最初の相談は店舗に出向く必要のない「オンライン面談」からスタートします。その後の担当者とのやり取りや進捗確認も、主にLINEでおこなうため、日中の時間を拘束されません。

仕事や家事で忙しい方でも、自身のペースで効率的に売却活動を進めたい方に最適です。

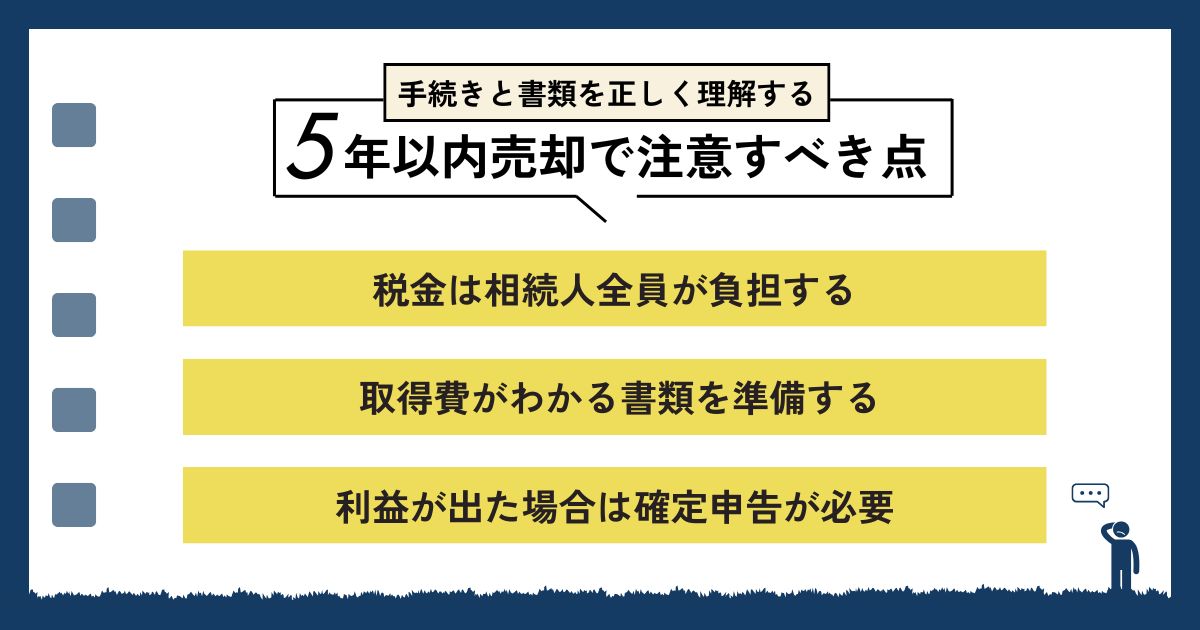

相続した土地を5年以内に売却する際の注意点

相続した土地を売却する際は、税金や書類の準備など、いくつかの重要な注意点があります。

とくに5年以内の売却では、譲渡所得税の計算や特例の適用条件に細かいルールがあるため、事前の確認が不可欠です。

この章では、売却前に知っておきたい3つの実務的ポイントを、具体例を交えてわかりやすく解説します。

税金は相続人全員が負担する

相続人が複数いる場合、土地を売却して得た利益にかかる税金は、原則として相続人それぞれに課税されます。

たとえば、兄弟2人で1,200万円の譲渡益が出た場合、それぞれの共有持分が2分の1であれば600万円ずつ分割され、それぞれの所得として課税されます。

共有名義での売却には全員の同意が必要で、納税義務も分担されるため、事前に役割分担や手続きの流れを確認しておかなければなりません。

申告を忘れると追徴課税のリスクもあるため、複数人で相続しているなど複雑なケースの場合は、税理士などの専門家に相談してもよいでしょう。

取得費がわかる書類を準備する

譲渡所得は「売却価格-取得費-譲渡費用」で計算されますが、相続した土地の場合、取得費が不明なケースが多くあります。

その際は、被相続人が購入した際の売買契約書や登記事項証明書などが重要な証拠になります。

もし取得費がわからない場合は、売却価格の5%を一律で取得費とする「概算取得費」での計上も可能です。

ただし、概算取得費で計上すると、本来よりも多く税金がかかる場合があるため、できる限り資料を探し、取得費を正確に把握しましょう。

売却益がある場合は確定申告が必要

土地の売却で利益が出た場合、金額に応じて所得税・住民税・復興特別所得税が課されるため、必ず確定申告が必要です。

申告時には、売買契約書や仲介手数料の領収書、登記費用の明細など、多くの書類を添付・提出する必要があります。

また、3,000万円の特別控除や取得費加算の特例を受ける場合にも、確定申告が必須です。

控除を適用し忘れると、本来不要な税金を支払うことになるため、申告漏れがないよう早めに準備を始めましょう。

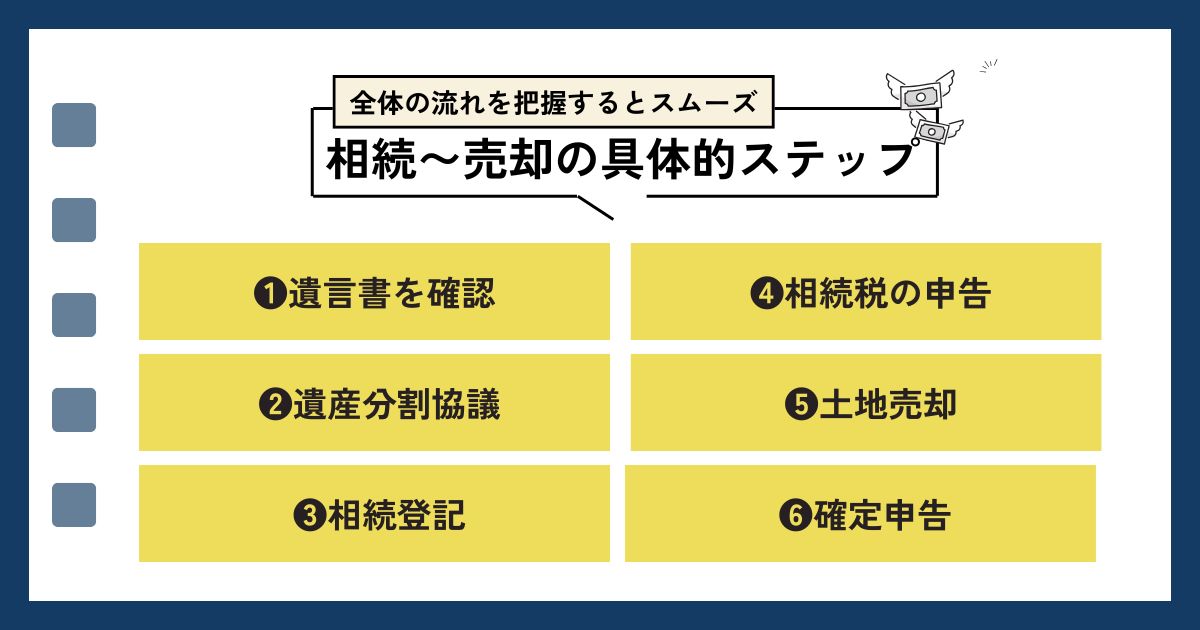

土地の相続・売却までの流れ

土地を相続してから売却するまでには、法律的・税務的に複数のステップを踏む必要があります。

この章では、相続開始から売却・申告までの具体的な流れを解説します。

1:遺言書を確認

土地を相続する際は、まず遺言書の確認が必要です。

遺言書がある場合、その内容が相続の分配に大きく影響します。

法的効力が高い「公正証書遺言」が残された場合は、すぐに手続きを進められます。

一方、自筆証書遺言などは家庭裁判所での「検認」が必要なため、時間がかかる点に注意が必要です。

土地の売却を急ぐ場合でも、遺言の内容と法的効力を確認してからでないと話が進みません。

2:遺産分割協議

遺言書がない、または不完全な場合には、相続人全員での遺産分割協議が必要です。

遺産分割協議では、土地を誰が相続するか共有とするかなど、残された財産の扱いについての協議をします。

協議がまとまったら「遺産分割協議書」を作成し、相続登記や売却手続きに使用します。

相続人が複数いたり関係性が複雑な場合は、弁護士や司法書士に仲介を依頼するとスムーズです。

3:相続登記

遺産分割が決まったら、土地の所有権を被相続人から相続人へ移す「相続登記」を行います。

相続登記が済まないと、売買契約書や登記簿上の名義が一致せず、売却手続きができません。

相続登記には次の書類が必要です。

- 戸籍謄本

- 被相続人の住民票の除票または戸籍の除票

- 不動産取得者の住民票

- 固定資産評価証明書

- 収入印紙

- 登記申請書

- 印鑑証明書

- 相続人関係説明図

2024年4月からは、相続登記が義務化され、怠ると10万円以下の過料が科されるため注意が必要です。

4:相続税の申告

土地を含む財産の評価額が基礎控除を超える場合は、相続税の申告が必要です。

申告期限は「相続開始を知った日の翌日から10ヶ月以内」と定められています。

評価額の計算には「固定資産税評価額」や「路線価」などを使い、土地の種類によって異なる評価方法が適用されます。

節税のためには、小規模宅地の特例や配偶者控除なども活用できるため、税理士に相談するとよいでしょう。

5:土地の売却

相続登記が完了し、相続税の対応が済んだら、土地の売却が可能になります。

不動産会社に査定を依頼し、価格交渉・売買契約・決済という流れで進めましょう。

売却益が出る場合は、譲渡所得税が課税されるため、売却価格だけでなく「取得費」や「譲渡費用」の記録も必要です。

特例や控除を受ける条件も、売却前にチェックしましょう。

6:確定申告

土地の売却で利益が出た場合は、翌年に確定申告が必須です。

譲渡所得の計算、各種控除の適用、必要書類の提出などを正確に行うことで、税金の過不足が防げます。

また、「取得費加算の特例」や「3,000万円の特別控除」を使うには、確定申告での申請が条件です。

控除を受け忘れると、本来払わなくてよい税金を納めなくてはなりません。

納税額について不安がある場合は、税務署か税理士に相談しながら進めると安心です。

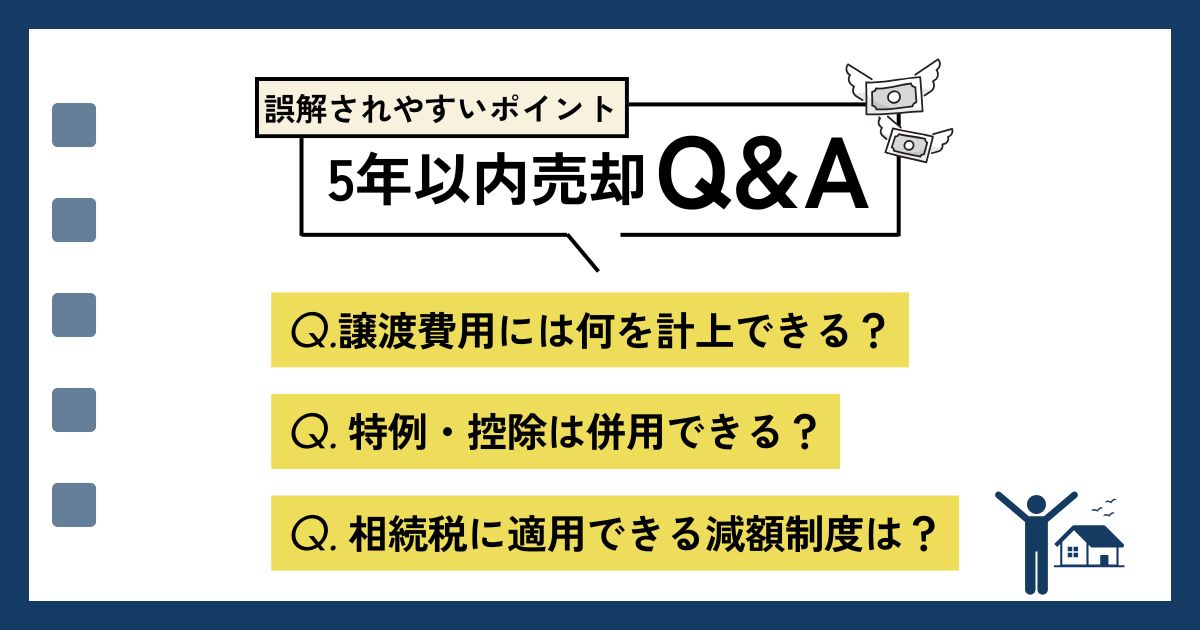

相続した土地を5年以内に売却するときによくある質問

相続した土地の売却には、税金や手続きの複雑さがつきものです。

特に5年以内に売却を検討している方からは、「どこまで経費にできる?」「特例っていくつ使えるの?」といった疑問が多く寄せられます。

この章では、よくある3つの質問に的を絞って、具体例とともに丁寧に解説します。

譲渡費用には何を計上できる?

相続した土地を売却した際に、譲渡費用として計上できる主な費用を次にまとめました。

- 売却時の仲介手数料

- 土地の測量費

- 自身が負担した印紙税

- 建物の取り壊し費用

さらに、相続した土地でない場合は、違約金や名義書換料も譲渡費用の対象となるでしょう。

仮に売却価格が2,000万円で、仲介手数料が66万円、測量費が20万円かかった場合、86万円を譲渡所得から控除できます。

ただし、相続登記費用や維持管理費などは譲渡費用として認められないため、注意が必要です。

特例・特別控除は併用できる?

一部の特例・控除は併用が可能ですが、すべての制度が同時に使えるわけではありません。

特例と特別控除が併用できる方とできない方との課税額に差が大きくなるため、原則として併用ができないように調整されています。

ただし、例外的に一部の特例と特別控除は併用が可能なケースもあります。

併用の可否を調査する場合は、専門家である税理士に確認しましょう。

相続税に適用できる控除・特例は?

相続税にも複数の控除や特例が用意されており、要件を満たせば大幅な節税が可能です。

相続税に適用できる控除、特例を次にまとめました。

| 控除・特例 | 概要 |

|---|---|

| 基礎控除(※1) | ・すべての相続に適用される非課税枠 ・計算式:3,000万円+(600万円×法定相続人の数) |

| 配偶者の税額軽減(※2) | ・配偶者が相続する際に適用 ・1億6,000万円までの相続なら相続税がかからない |

| 小規模宅地等の特例(※3) | ・対象となる宅地のみに適用可能 ・土地の評価額を最大80%下げられる |

| 未成年者控除(※4) | ・20歳未満の相続人は年齢に応じて控除を受けられる |

| 障害者控除(※5) | ・相続人が障害者の場合、年齢に応じて控除を受けられる |

※2参照元:国税庁(配偶者の税額の軽減)

※3参照元:国税庁(相続した事業の用や居住の用の宅地等の価額の特例)

※4参照元:国税庁(未成年者の税額控除)

※5参照元:国税庁(障害者の税額控除)

代表的なのが「基礎控除」で、法定相続人が2人いれば、3,000万円+600万円×2=4,200万円まで非課税となります。

また、「小規模宅地等の特例」では、被相続人の居住用地について最大80%の評価減が認められる場合があります。

ほかにも状況に応じて適用できる控除があるため、土地を売却する際は、当てはまるものがないか確認してみましょう。

ただし、適用には居住状況や相続人の関係性など厳格な条件があるため、知識がない方は専門家への相談がおすすめです。

まとめ

相続した土地を5年以内に売却する場合、税金面での影響は非常に大きく、譲渡所得や取得費、控除の制度を正しく理解する必要があります。

短期譲渡所得に該当すると税率が高くなりますが、「取得費加算の特例」や「3,000万円の特別控除」を利用できる場合があり、少しのタイミングで税負担が大きく変化します。

さらに、土地の管理コストや不動産価値の低下リスクも踏まえ、放置せず早期に判断すると節税になる場合もあるでしょう。

申告漏れや損を避けるためにも、確定申告や必要書類の準備を含めて、早めに専門家へ相談してください。