「土地売却時の確定申告で必要な書類には何があるの?」と、確定申告で提出する書類がわからない方もいるでしょう。

確定申告で提出する書類は多く、売却した土地や利用する特例によって添付書類が変わります。

提出書類を間違えると特例が適用されなかったり、確定申告をやり直す必要が生じたりするため注意が必要です。

事前に確定申告に必要な書類を把握しておけば、申告や納税をスムーズに進められます。

本記事では、土地売却時の確定申告で必要な書類について解説します。

確定申告に必要な知識も幅広く解説しているため、確定申告について詳しく知りたい方も本記事の内容をチェックしてください。

「うち、いくらで売れるんだろう…」

「不動産の手続きって面倒…」

-

適正な売却価格を把握で、安心して売却活動をスタート!

-

自然と売却知識が身につく不動産コンテンツで、納得の取引を実現!

-

LINEで売却手続きのシームレスな対応が可能!

土地売却後に確定申告は不要?

土地売却後に確定申告が不要なのか、必要なのかは売主によって異なります。

どのような場合に確定申告が不要となるのか、必要となるのかについて解説します。

確定申告が不要なケース

土地売却後に確定申告が不要なケースは、次の項目をすべて満たす場合です。

- 譲渡所得が発生しなかった

- 特例を利用しない

譲渡所得とは、土地や建物などの資産を譲渡した際に生じる所得です。

また、特例とは特別控除や軽減税率などの適用を受けられる制度を指します。

確定申告は1月1日から12月31日の所得と税金を計算し、税額の過不足を精算する制度です。

譲渡所得が発生しなければ譲渡所得税もかからないため、確定申告をする必要はありません。

確定申告が必要なケース

土地売却後に確定申告が必要なケースは、次のいずれかを満たす場合です。

- 譲渡所得が発生した

- 特例を利用する

譲渡所得が発生した場合、特例を利用しなければ譲渡所得税がかかります。

納税の際には、納付した譲渡所得税が正しい金額かどうかを確定申告で税務署に申告しなければなりません。

また、特例の適用を受けるためには条件があり、その条件のひとつとして確定申告の実施が挙げられます。

譲渡所得税が発生しなかった場合でも、特例の適用を受ける際は利用条件である確定申告の実施が必要です。

土地売却後に確定申告する際の必要書類

土地売却後に確定申告する際は、次の書類が必要となります。

| 書類名 | 概要 | 入手先 |

|---|---|---|

| 確定申告書 | 所得や控除の申告書類 | 国税庁公式サイトや税務署 |

| 売買契約書の写し | 売買契約の内容確認書類 | 不動産会社 |

| 譲渡所得の内訳書 | 譲渡所得の計算内容の確認書類 | 国税庁公式サイトや税務署 |

| 取得費・譲渡費用がわかる領収書 | 取得費や譲渡所得の証明書 | 不動産会社や司法書士 |

| 登記事項証明書 | 売却した物件内容の確認書類 | 法務局 |

| 本人確認書類 | 提出者の身分証明 | 市区町村や旅券センター |

それぞれの書類が何なのか、なぜ必要なのか解説します。

確定申告書

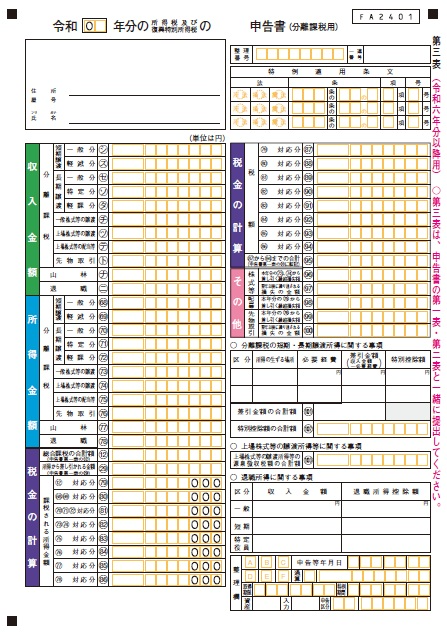

確定申告書とは、1年間の所得や課税される税金について記載する書類です。

通常の確定申告では、所得や控除の数字を記入する第一表と第二表を利用します。

ただし、土地売却後の確定申告については第一表と第二表に加え、分離課税用である第三表も利用します。

確定申告書は国税庁の公式サイトや税務署で入手が可能です。

なお、翌年に利用できる確定申告書の書式は、国税庁の公式サイトでは12月頃から、税務署では翌年1月頃から配布されます。

売買契約書

売買契約書は、土地を売却する際に買主と締結した契約書です。

契約書には売却金額が記載されており、収入金額の証明として利用できます。

重要な書類であるため、売買契約書は写しを税務署に提出します。

なお、売買契約書の写しを提出する際は、収入印紙が貼ってあること、割印がなされていることを確認しましょう。

収入印紙が貼っていない、または割印していない契約書を提出すると、印紙税法違反として過怠税が課せられる可能性もあります。

譲渡所得の内訳書

譲渡所得の内訳書とは、資産の売却により発生した譲渡所得を計算するための書類です。

譲渡所得を計算する際は、取得費や譲渡費用を計上しなければなりません。

取得費とは売却した土地を購入したときの代金と諸費用、譲渡費用とは売却時にかかった諸費用です。

内訳書に費用の内容を明記すれば、計算に用いた項目を簡単に確認できます。

なお、譲渡所得の内訳書は国税庁の公式サイトからダウンロードするか、税務署で配布されている書類を受け取れます。

取得費・譲渡費用がわかる領収書

譲渡所得の内訳書に記入した取得費と譲渡費用の支払いを証明するため、確定申告時に領収書の提出が必要です。

取得費や譲渡費用として認められる主な費用は、次のとおりです。

【取得費】

- 売却した土地の購入費用

- 仲介手数料

- 不動産取得税や印紙税、登録免許税

- 司法書士の報酬

- 土地の造成費用 など

【譲渡費用】

- 仲介手数料

- 印紙税や登録免許税

- 司法書士の報酬

- 測量費

- 解体費 など

取得費や譲渡費用の領収書を準備しておけば、収入金額から差し引くことができ、所得税や復興特別所得税、住民税の節税につながります。

登記事項証明書

登記事項証明書とは、法務局に登録された不動産や会社の情報を証明する書類です。

法務局で取得できる書類であり、手に入れる際は1通につき600円の手数料がかかります。

オンライン申請での入手も可能で、簡単な手続きをした後、郵送での請求の場合は1通500円、法務局へ取りに行く場合は1通480円で取得が可能です。

不動産1件につき1通の登記事項証明書が発行されるため、売却した土地が2筆に分かれている場合は合計2通取得しなければなりません。

参照元:法務省 登記手数料について

本人確認書類

確定申告時には、マイナンバーが確認できる書類と身分証明の写しの提出が必要です。

マイナンバーカードを提出すれば、番号も身分も確認できます。

もしマイナンバーカードを保有していない場合は、次の組み合わせで本人確認がおこなわれます。

【マイナンバーの確認書類】

- 通知カード

- 住民票の写し(マイナンバーの記載があるもの)

【身分証明書】

- 運転免許証

- パスポート

- 在留カード など

マイナンバーが確認できる書類と身分証明書は、それぞれ1通ずつ写しを用意すれば本人確認ができます。

土地売却後の確定申告で特例を利用する場合の必要書類

土地を売却した場合、次のようにさまざまな特例を利用できます。

- 居住用財産を売却した場合の3,000万円控除の特例

- 被相続人の居住用財産を売却した場合の特例

- 居住用財産を売却した場合の軽減税率の特例

- 特定の居住用財産を売却した場合の買換えの特例

- 相続財産を譲渡した場合の取得費の特例

- 譲渡損失の損益通算及び繰越控除の特例

利用する特例によって、確定申告に必要な書類が変わります。

ここからは、特例の内容と確定申告時に追加が必要な書類について解説します。

居住用財産を売却した場合の3,000万円控除の特例

居住用財産を売却した場合の3,000万円控除の特例とは、自宅を売却した際に譲渡所得から3,000万円を控除できる特例です。

特例を受けるために必要な条件は、次のとおりです。

- 現在住んでいる自宅の売却

- 転居日から3年経過した日の属する年の年末までの売却

- 解体日から1年以内の売買契約

- 特別な関係以外の方への売却 など

3,000万円以内の譲渡所得であれば、特例を利用してゼロにできます。

譲渡所得がゼロになれば、所得税や復興特別所得税、住民税は課税されません。

特例の内容や詳しい要件を知りたい方は「マイホームを売ったときの特例」のページを参考にしてください。

被相続人の居住用財産を売却した場合の3,000万円控除の特例

被相続人の居住用財産を売却した場合の3,000万円控除の特例とは、亡くなった方が遺した財産を売却した際に譲渡所得から3,000万円を控除できる特例です。

特例を受けるために必要な条件は、次のとおりです。

- 亡くなった方がひとりで住んでいた家の売却

- 昭和56年5月31日以前に建築された建物

- 区分所有権の不動産でない

- 一定以上の耐震基準を満たしている建物 など

ただし、3人以上の相続人が相続した不動産を売却する場合、控除額が3,000万円から2,000万円に減額される点に注意が必要です。

特例の内容や詳しい要件を知りたい方は「相続した空き家を売ったときの特例」のページを参考にしてください。

居住用財産を売却した場合の軽減税率の特例

居住用財産を売却した場合の軽減税率の特例とは、通常よりも低い税率で計算できる特例です。

特例を受けるために必要な条件は、次のとおりです。

- 現在住んでいる自宅を売る

- 自宅が売却した年の1月1日現在で所有期間10年以上

- 過去3年間に軽減税率の特例の適用を受けていない

- 特別な関係以外の方に売る など

居住用財産を売却した場合の3,000万円控除の特例と併用できるため、譲渡所得から控除したうえで、さらに低い税率が適用されます。

| 区分 | 短期譲渡所得 | 長期長期譲渡所得 | 軽減税率の特例 |

|---|---|---|---|

| 税率 | 30.63% | 15.315% | 10.21%(※1) 15.315%(※2) |

※2 課税譲渡所得が6,000万円を超える部分に適用される税率

特例の内容や詳しい要件を知りたい方は「マイホームを売ったときの軽減税率の特例」のページを参考にしてください。

特定の居住用財産を売却した場合の買換えの特例

特定の居住用財産を売却した場合の買換えの特例とは、譲渡所得税の課税のタイミングを遅らせられる特例です。

特例を受けるために必要な条件は、次のとおりです。

- 現在住んでいる自宅を売る

- 所得が合計3,000万円以下である

- 新居購入で返済期間10年以上のローンを借りる など

通常は自宅を売却した年の翌年に譲渡所得税がかかります。

しかし、特例の適用を受ければ、譲渡所得税の課税時期が新居を売却したときに繰り延べられます。

特例の内容や詳しい要件を知りたい方は「特定のマイホームを買い換えたときの特例」のページを参考にしてください。

相続財産を譲渡した場合の取得費の特例

相続財産を譲渡した場合の取得費の特例とは、納税済の相続税の一部を取得費として計上できる特例です。

特例を受けるために必要な条件は、次のとおりです。

- 相続や遺贈で取得した財産

- 相続税が課税されて期日内に納付している

- 相続開始日の翌日から相続税の申告期限の翌日以後、3年の経過日までに売却する

相続税は納税しても、通常は取得費として認められません。

適用されると納税した相続税の一部が取得費として認められるため、譲渡所得の軽減に役立ちます。

特例の内容や詳しい要件を知りたい方は「相続財産を譲渡した場合の取得費の特例」のページを参考にしてください。

譲渡損失の損益通算及び繰越控除の特例

譲渡損失の損益通算及び繰越控除の特例とは、給与所得との損益通算や繰越控除ができる特例です。

特例を受けるために必要な条件は、次のとおりです。

- 現在の住まいを売る

- 売却代金が1億円以下

- 特別な関係以外の方に売る

- 売った年から3年以内に新居を買う など

損益通算とは、年間に生じた利益から損失を差し引ける会計処理です。

適用を受けられれば、給与所得から譲渡損失を差し引くことができ所得税の節税につながります。

特例の内容や詳しい要件を知りたい方は「国税庁」のページを参考にしてください。

土地売却後の確定申告のやり方や必要書類の書き方

土地売却後に確定申告する際は、まず必要書類の記入から始めます。

記入する順番は決まっていませんが、まず譲渡所得の内訳書から始めて、次に確定申告書の内容を記載するとスムーズに進みます。

提出の手順も理解していれば、余裕を持って期限内に申告できるでしょう。

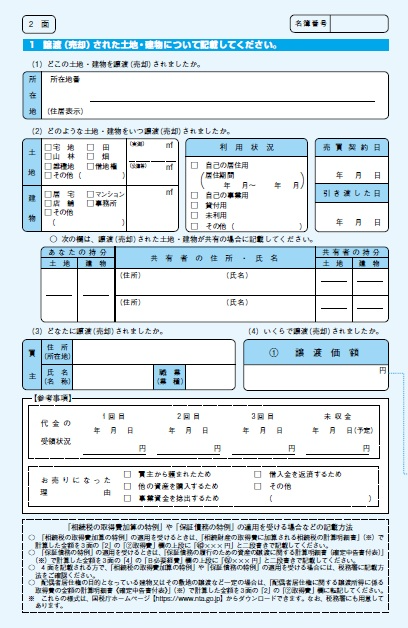

1:譲渡所得の内訳書を書く

譲渡所得の内訳書は、1面から4面で構成されています。

4面は交換・買換え(代替)の特例の適用を受ける場合のみに利用するため、一般的には1面から3面の書き方を把握していれば、スムーズに記入が進むでしょう。

なお、1面は申告者の氏名や住所など、簡単な項目の記載のみで完成します。

ここからは、記載が難しい2面と3面の記入方法について解説します。

2面の記入方法

譲渡所得の内訳書の2面の内容は、土地の売買契約書を見ながら進めるとスムーズに記入できます。

売買契約書に記載された面積や地目、金額などを譲渡所得の内訳書に転記します。

なお、自己の居住用の年月は特例の適用を受けられるかどうかに関わるため、正確に記入しましょう。

自己の居住用の年月が明確にわからない場合、住民票を取得し、住み始めた時期を確認することが大切です。

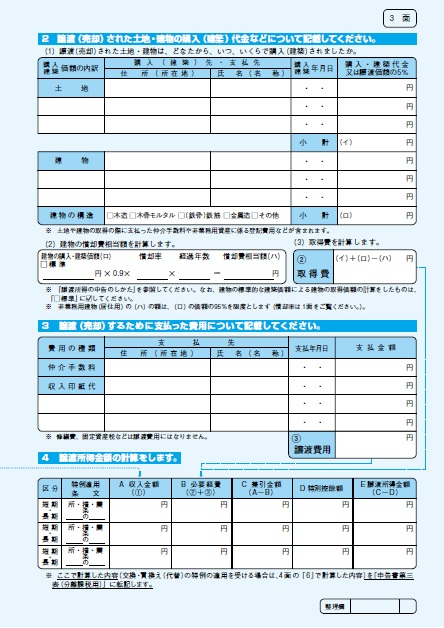

3面の記入方法

譲渡所得の内訳書の3面は、売買契約書と取得費や譲渡費用がわかる領収書を見ながら転記します。

| 取得費 | 譲渡費用 |

|---|---|

| 売却した土地を購入したときの費用 | 土地を売却したときの費用 |

| ・購入代金 ・仲介手数料 ・印紙税 ・不動産所得税 ・登録免許税 など | ・仲介手数料 ・印紙税 ・登録免許税 ・解体費用 など |

取得費や譲渡費用は、領収書が残っていないと計上できません。

手元にある書類の内容のみを、譲渡所得の内訳書に転記するようにしましょう。

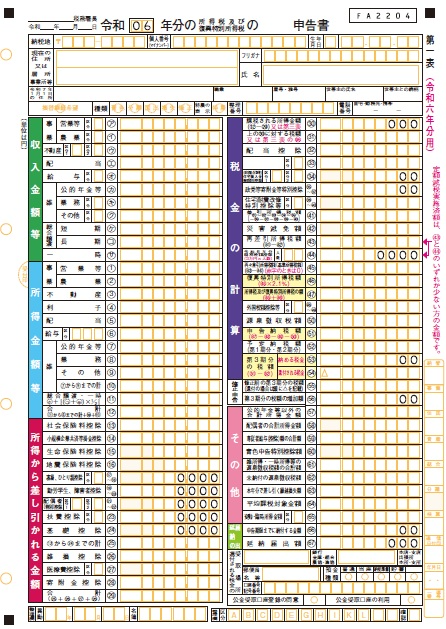

2:確定申告書を書く

確定申告書は第一表から第三表まで記入して提出しなければなりません。

第一表と第二表は収入や所得、控除を記載し、第三表は分離課税の対象となる所得がある場合に記入します。

譲渡所得は分離課税の対象であり、第三表まで提出しなければなりません。

確定申告書の第一表から第三表は記載内容が難しいため、それぞれの書き方について解説します。

第一表の記入方法

確定申告書の第一表は、収入や所得、控除について記載します。

源泉徴収票の内容を転記すれば比較的簡単に記入できます。

転記する場所は、次のとおりです。

| 記載場所 | 転記先 |

|---|---|

| 支払金額 | 収入金額等の給与 |

| 給与所得控除後の金額 | 所得金額等の給与 |

| ・配偶者控除の金額 ・社会保険料等の金額 ・生命保険料や地震保険料等の金額 | ・所得から差し引かれる金額 |

転記が完了した後は、確定申告書第一表に記載のとおりに計算して必要事項を埋めます。

なお、ふるさと納税の寄付金控除、医療費控除など、源泉徴収票に記載されていない内容は自身で記入する必要があります。

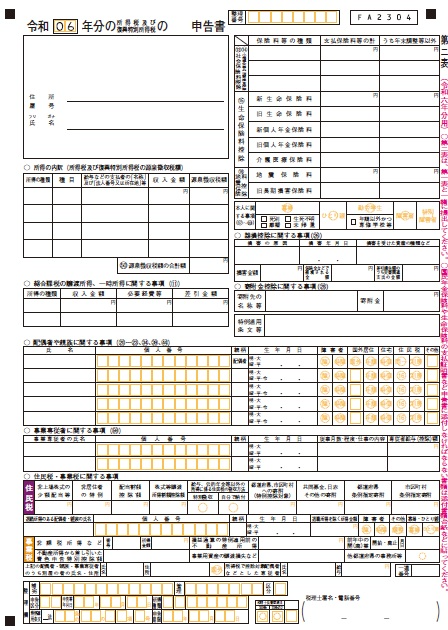

第二表の記入方法

確定申告書第二表を記入する際は、まず第一表に記入した内容の転記をおこないます。

第一表と第二表で同じ項目を確認し転記しましょう。

転記が完了した後は、申告者の氏名や住所、配偶者などの情報を記入します。

該当しない項目は、空欄のまま提出しても問題ありません。

なお、住宅ローン控除の適用を受けている方は、特例適用条文等の欄に居住開始年月日を記入しましょう。

第三表の記入方法

確定申告書第三表は、譲渡所得の内訳書や売買契約書を見ながら転記しましょう。

| 記載場所 | 転記先 |

|---|---|

| 売買契約書の売買代金 | 収入金額 |

| 所得税の内訳書の課税譲渡所得 | 所得金額 |

転記が完了したら、課税譲渡所得に税率を乗じて所得税と復興特別所得税の税額を計算し、税金の計算の欄に記入します。

なお、特例の適用を受ける際は、特例適用条文欄に法律名と条項を記載しましょう。

たとえば、軽減税率の特例の場合は「措法31条の3」、マイホームの3,000万円控除の特例の場合は「措法35条の1」と記入します。

3:税務署に提出する

譲渡所得の内訳書と確定申告書の記入が終わったら、申告時期に必要書類とともに税務署に提出します。

土地売却後の確定申告は、売った年の翌年2月16日から3月15日までです。

税務署に提出する方法は、次のとおりです。

- 書類を持参する

- 郵送で書類を送付する

- 税務署の時間外収受箱に投函する

- e-Taxで電子申請する

確定申告に不安がある方は、税務署に書類を持参しましょう。

窓口で手渡せば、必要書類が揃っているかどうかを確認できます。

ただし、記載内容のチェックまではおこなってくれないため、記入した内容が不安であれば不動産会社や税理士に確認してもらってから提出しましょう。

4:譲渡所得税を納税する

譲渡所得が発生する場合、確定申告の期日までに譲渡所得税の納付が必要です。

納税時期は確定申告と譲渡所得税を同時におこなうため、税務署から納付書は送付されません。

確定申告のみを終わらせればよいと安心していると、納税時期を過ぎてしまうため注意しましょう。

なお、譲渡所得税の納税方法は次のとおりです。

- 税務署に現金を持参する

- 指定口座に振り込みする

- 口座振替を利用する

- クレジットカード払いにする

自身に合った方法を選び、納税期限までに譲渡所得税を納付しましょう。

土地売却後の確定申告における所得税の計算方法

土地売却後の確定申告をする際は、譲渡所得税を自身で計算しなければなりません。

譲渡所得税は、方法や手順を理解すれば自身で計算できます。

計算する際の手順は、次のとおりです。

- 譲渡所得額を算出する

- 特別控除額を差し引く

- 所得税額を計算する

それでは、譲渡所得税の手順と計算方法について解説します。

譲渡所得額を算出する

譲渡所得税を算出する際は、まず譲渡所得の計算から始めます。

計算方法は、次のとおりです。

譲渡所得 = 収入金額 -(取得費 + 譲渡費用)

なお、収入金額は売買代金の他に、固定資産税や都市計画税の精算金も含みます。

買主より精算金を受け取った場合、売買代金に足して収入金額を算出しましょう。

参照元:国税庁 No.1440 譲渡所得(土地や建物を譲渡したとき)

特別控除額を差し引く

譲渡所得を計算した後は、特別控除を差し引いて課税譲渡所得を求めます。

課税譲渡所得 = 譲渡所得 – 特別控除

譲渡所得から差し引ける、主な特別控除は次のとおりです。

| 特別控除の名称 | 控除額 |

|---|---|

| 収用等により土地建物を譲渡した場合 | 5,000万円 |

| マイホームを譲渡した場合 | 3,000万円 |

| 被相続人の空き家を譲渡した場合 | 3,000万円または2,000万円 |

特別控除を利用すると譲渡所得を大幅に軽減できるため、必ず適用条件を確認し、譲渡所得税の節税に役立てましょう。

所得税額を計算する

課税譲渡所得を計算した後は、譲渡所得税額を算出します。

譲渡所得税 = 課税譲渡所得 × 税率

税率は売却した不動産の所有期間によって変動します。

売却した年の1月1日現在、所有期間が5年以下の場合は短期譲渡所得の税率、5年を超える場合は長期譲渡所得の税率が適用されます。

| 短期譲渡所得 (所有期間5年以下) | 30.63% |

|---|---|

| 長期譲渡所得 (所有期間5年超え) | 15.315% |

短期譲渡所得と長期譲渡所得の税率には2倍の差があるため、所有期間が5年を超えるまで売却を待つことも節税の方法のひとつです。

土地売却後に確定申告をしないとどうなる?

土地売却後に確定申告しないと、次のようなトラブルが発生します。

- 税務調査の対象になる

- さまざまなペナルティが課される

確定申告に対するペナルティは大きいため、申告を忘れないよう手続きしましょう。

税務調査の対象になる

確定申告が必要なのにもかかわらず、申告しないと税務調査の対象となるため注意が必要です。

土地を売却する際は、所有権移転登記を法務局に申請します。

法務局は税務署に対して所有権移転登記した方の情報を提供しており、税務署は売主に対していくらで売却したのか確認するための書類を郵送します。

書類を返送しないと税務署に注目され、税務調査の対象となるかもしれません。

税務調査の対象となると、収入や支出を詳しく調査されて税金の追徴がおこなわれる可能性もあります。

さまざまなペナルティが課される

確定申告を忘れた場合や故意に申告しない場合、次のペナルティが課されます。

- 無申告加算税や延滞税などの課税

- 10年以下の懲役

- 1,000万円以下の罰金

- 懲役と罰金の併科

脱税を目的とした悪質な行為は、懲役や罰金の対象となります。

確定申告を忘れてしまっても、期限後に自主的に申告すれば無申告加算税や延滞税などの課税で済みます。

ただし、自主的な申告でも無申告加算税として納付税額の5%が課され、税務署の調査後に申告した場合は15%~30%とさらに高額になるため、期限内に確定申告できるよう余裕をもって準備しましょう。

ペナルティを回避したい方は「国税庁 No.2024 確定申告を忘れたとき」の内容を確認ください。

土地売却の申告で迷ったらファンズ不動産へ相談しよう!

「うち、いくらで売れるんだろう…」

「不動産の手続きって面倒…」

-

適正な売却価格を把握で、安心して売却活動をスタート!

-

自然と売却知識が身につく不動産コンテンツで、納得の取引を実現!

-

LINEで売却手続きのシームレスな対応が可能!

土地を売却したあとの確定申告では、必要書類の準備や計算方法など、分かりにくい点が多く戸惑う方も少なくありません。

特例の適用可否によって税額が大きく変わることもあるため、早めに正しい知識を把握しておくことが大切です。

「書類の集め方がわからない」「どこから手を付ければいいのか不安」と感じる場合は、専門家へ相談することでスムーズに進められます。

ファンズ不動産では、土地売却後の手続きに関する不安にも丁寧に寄り添い、状況に合わせた判断をサポートできます。

売却が初めての方へ:ファンズ不動産が選ばれる3つの強み

ファンズ不動産は、売主様が抱える不安を解消する、独自の「訴求力」「専門性」「手軽さ」を兼ね備えています。

- 訴求力:1万人超のLINE登録者へ直接情報を届ける高い「訴求力」が、早期の買主発見をサポートします。

- 専門性:都心特化・設立1年半で取扱高100億円を突破した「専門性」が、適正な価格設定と売却戦略を実現。

- 手軽さ:オンライン面談からLINEで活動を進められる「手軽さ」が、忙しい方でもスムーズな売却を可能にします。

初めての売却で不安をお持ちなら、まずはLINEでの気軽なご相談から、納得のいく売却への第一歩を踏み出しましょう。

20〜40代に強い。感度の高い買主へリーチ

ファンズ不動産の「SNS不動産®」は、特に物件への感度が高い20〜40代の若年層への訴求に強みがあります。

この層は、自身のライフスタイルや価値観との一致を重視し、物件のポテンシャルを評価する傾向があります。

従来の広告では魅力が伝わりにくかったデザイン性の高い物件や、リノベーションで大きく価値が上がる物件なども、その価値を理解する買主候補へ的確に情報を届けることが可能です。

購買意欲の高いユーザーへ能動的にアプローチできる

ファンズ不動産が運営する「SNS不動産®」は、LINEで購買意欲の高いユーザーに不動産情報を届けます。

従来のポータルサイトで「待つ」のではなく、1万人超のLINE登録者へ能動的にアプローチできる点は大きな強みです。

さらに都心に精通した担当者が的確な売却戦略でサポートするため、物件の魅力を最大限に引き出す価格設定と販売活動がおこなえるでしょう。

購買意欲の高いユーザーへ「届ける」力と、物件価値を引き出す「専門家の戦略」が組み合わさることで、「高く・早く」売却できる可能性を最大化できます。

土地売却後の確定申告や必要書類に関するよくある質問

土地売却後の確定申告や必要書類に関するよくある質問は、次のとおりです。

- 必要書類は税務署や国税庁ホームページから入手できる?

- 確定申告は自分でできる?

- 確定申告を税理士に依頼した場合の費用相場は?

それでは、よくある質問とその回答を紹介します。

必要書類は税務署や国税庁ホームページから入手できる?

必要な書類は国税庁ホームページでダウンロードが可能です。

国税庁ホームページでダウンロードできる書類は次のとおりです。

- 確定申告書

- 譲渡所得の内訳書

- 確定申告書と譲渡所得の内訳書の記入例

提供されている書類は随時更新される可能性があるため、必ず最新のものを利用しましょう。

確定申告は自分でできる?

確定申告は、必要書類や書き方を理解すれば自分でできます。

譲渡所得の内訳書や確定申告書には計算しやすいように、計算方法が記載されており、記載例も国税庁の公式サイトからダウンロード可能です。

必要書類や書き方に不安がある場合でも、税務署で確定申告の相談をすれば丁寧に教えてもらえます。

事前に譲渡所得税の計算方法や書類の書き方を理解しておけば、記入例の理解度が深まり、相談した際も説明の内容を把握できるでしょう。

確定申告を税理士に依頼した場合の費用相場は?

確定申告を税理士に依頼した場合の費用相場は、次のとおりです。

| 譲渡所得額 | 費用相場 |

|---|---|

| 1,000万円以下 | 5〜9万円 |

| 3,000万円以下 | 9〜12万円 |

| 5,000万円以下 | 12〜15万円 |

| 8,000万円以下 | 15〜24万円 |

| 1億円以下 | 24〜30万円 |

税理士に依頼する場合、譲渡所得額によって費用が変動します。

また、特例の適用を受ける場合には追加で費用がかかるケースもあります。

税理士に確定申告を依頼する際は、必ず複数の事務所から見積もりを取り、費用やサービス内容を比較したうえで依頼しましょう。

まとめ

土地売却した際に譲渡所得が発生した場合や、特例を利用する場合は確定申告しなければなりません。

確定申告には必要書類があり、申告時期までに用意する必要があります。

利用する特例によって提出書類が変わるため、何を準備する必要があるのか把握することが大切です。

また、自身で確定申告する場合、譲渡所得の内訳書や確定申告書の記入方法を理解しなければなりません。

スムーズに申告するためにも、記入方法のみでなく譲渡所得税の計算方法についても把握しておきましょう。