「1億円で土地を売却した場合、いくら税金がかかるのか心配」と、土地売却時の課税額について不安を感じる方もいるでしょう。

基本的に税金は売却金額が高くなるほど、税額も高くなる傾向があります。

1億円で土地を売却した場合、課税される税額も高くなると考えて売却計画を立てておくことが大切です。

本記事では土地を1億円で売却したときにかかる税金や税金の計算方法、節税に役立つ特例について解説します。

「うち、いくらで売れるんだろう…」

「不動産の手続きって面倒…」

-

適正な売却価格を把握で、安心して売却活動をスタート!

-

自然と売却知識が身につく不動産コンテンツで、納得の取引を実現!

-

LINEで売却手続きのシームレスな対応が可能!

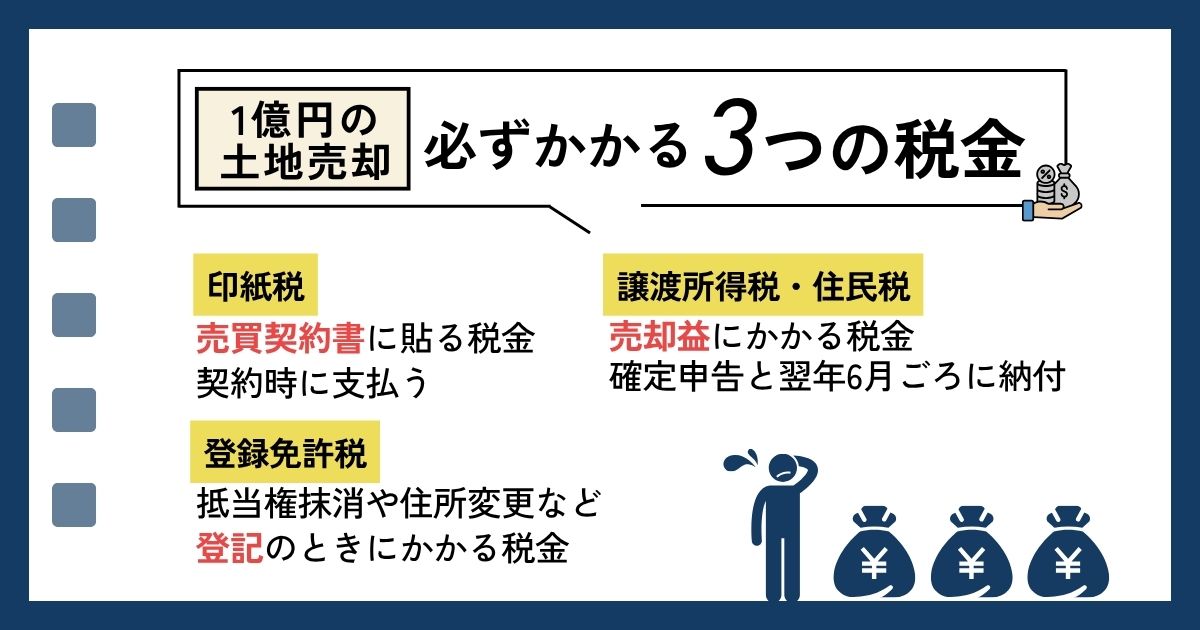

土地を1億円で売却したときにかかる税金

土地を1億円で売却したときにかかる税金は、次のとおりです。

| 税金の名称 | 支払い時期 |

|---|---|

| 印紙税 | 売買契約締結時 |

| 登録免許税 | 引渡し時 |

| 所得税・住民税 | ・確定申告時(所得税) ・売却した年の翌年6月ごろ(住民税) |

それでは、各税金の内容について解説します。

印紙税

印紙税は、売買契約書に収入印紙を貼って納付する税金です。

収入印紙は郵便局や法務局などで販売しています。

土地を1億円で売却する場合、課税される印紙税額は3万円となり、その金額分の収入印紙を購入しなければなりません。

なお、売買契約書は通常2通作成するため、合計で6万円分の印紙税が必要となります。

一般的にはそれぞれが保管する契約書に貼る印紙税を、売主と買主がそれぞれ3万円ずつ負担します。

参照元:国税庁 印紙税額

登録免許税

登録免許税は法務局に登記を申請する際に課税されます。

土地を売却する際には、次のようにいくつもの登記がおこなわれます。

| 登記の名称 | 登録免許税の負担者 |

|---|---|

| 抵当権抹消登記 | 売主 |

| 住所変更登記 | 売主 |

| 所有権移転登記 | 買主 |

| 抵当権設定登記 | 買主 |

売主が負担するのは、抵当権抹消登記と住所変更登記の申請にかかる登録免許税です。

どちらも申請1件につき、1,000円の登録免許税がかかります。

たとえば、土地に抵当権が3つ設定されていた場合、抵当権抹消登記の際に3,000円の登録免許税が課税されます。

譲渡所得税

譲渡所得税は、不動産の売却益に課税される税金です。

税額は一律で決まっているわけではなく、一定の計算方法によって算出されます。

計算の結果、譲渡所得税が課税されない場合もあれば、数百万円もの税額が発生する場合もあります。

譲渡所得税は所得税と復興特別所得税、住民税から構成されており、それぞれで納付時期も納付額も異なるため注意が必要です。

売却益が発生した場合、所得税と復興特別所得税は確定申告時に納付し、住民税は土地を売却した翌年6月ごろに自治体から送付される通知書の指示どおりに納付しましょう。

土地を1億円で売却したときの税金の計算方法

土地を1億円で売却したときの税金の計算方法は、次の手順で進めます。

- 取得費・譲渡費用を算出する

- 特別控除額を確認する

- 課税譲渡所得金額を求める

- 譲渡所得税を計算する

計算方法を理解し、いくらくらいの税額が課税されるのか把握しておきましょう。

1:取得費・譲渡費用を算出する

税金を計算する場合、まず取得費と譲渡費用を算出します。

| 取得費 | ・売却した土地の購入代金 ・購入時の仲介手数料 ・印紙税 ・不動産取得税 ・登記費用など |

|---|---|

| 譲渡費用 | ・売却時の仲介手数料 ・印紙税 ・登記費用 ・解体費用 ・測量費用 など |

取得費と譲渡所得の合計金額を算出したら、次の計算式を利用して譲渡所得を求めます。

| 譲渡所得 = 収入金額 -(取得費 + 譲渡費用) |

なお、収入金額とは土地の売却代金を指します。

2:特別控除額を確認する

譲渡所得を計算したあとは、特別控除を確認します。

特別控除とは、譲渡所得から一定の金額を控除できる制度です。

控除できる金額は、次のように特例によって異なります。

| 特例の名称 | 控除額 |

|---|---|

| マイホームを売ったときの特例 | 3,000万円 |

| 被相続人の居住用財産を売ったときの特例 | 3,000万円または2,000万円 |

| 収用等により土地建物を売ったときの特例 | 5,000万円 |

特別控除を利用するためにはさまざまな条件があるため、どの特例が適用できるか、不動産会社や税理士に確認しましょう。

3:課税譲渡所得金額を求める

特別控除の控除額を確認したあとは、次の計算式で課税譲渡所得を求めます。

課税譲渡所得 = 譲渡所得 – 特別控除

特別控除を差し引いた結果、課税譲渡所得がゼロ以下になれば譲渡所得税は課税されません。

なお、課税譲渡所得がマイナスになった場合でも、特例を利用しない限り損益通算はできません。

4:譲渡所得税を計算する

課税譲渡所得を計算したあとは、税率を掛けて譲渡所得税を計算します。

税率は短期譲渡所得と長期譲渡所得によって異なります。

| 区分 | 短期譲渡所得 | 長期譲渡所得 |

|---|---|---|

| 税率 | 39.63% | 20.315% |

| 税率の内訳 | ・所得税30% ・復興特別所得税0.63% ・住民税9% | ・所得税15% ・復興特別所得税0.315% ・住民税5% |

土地を売却した年の1月1日現在、所有期間が5年以下の場合は短期譲渡所得、5年を超えている場合は長期譲渡所得の税率が適用されます。

税率を確認したあとは、次の計算式で譲渡所得税を算出します。

| 所得税 | 課税譲渡所得 × 30%または15% |

|---|---|

| 復興特別所得税 | 課税譲渡所得 × 0.63%または0.315% |

| 住民税 | 課税譲渡所得 × 9%または5% |

所得税については納付書が送付されないため、確定申告時に申告した金額を税務署で納付します。

土地を1億円で売却したときに利用できる税金控除

土地を1億円で売却したときに利用できる税金控除は、次のとおりです。

- マイホームを売ったときの特例

- マイホームを売ったときの軽減税率の特例

- 特定のマイホームを買い換えたときの特例

- 被相続人の居住用財産(空き家)を売ったときの特例

- 相続財産を譲渡した場合の取得費の特例

- 収用等により土地建物を売ったときの特例

- 平成21年及び平成22年に取得した土地等を譲渡したときの特別控除

- 特定土地区画整理事業等のために土地等を譲渡した場合の特別控除

- 特定住宅地造成事業等のために土地等を譲渡した場合の特別控除

- 譲渡損失の損益通算及び繰越控除の特例

特例の内容を理解し、譲渡所得税の節税に役立てましょう。

マイホームを売ったときの特例

マイホームを売ったときの特例は、自宅を売却した際に譲渡所得から3,000万円を控除できる制度です。

特例を利用する際は、次の条件を満たす必要があります。

- 現在の住まいの売却

- 別荘や賃貸物件の売却ではない

- 夫婦や親子での売買ではない など

一定の条件を満たしていれば、自宅を解体したあと、新居に引越したあとでも適用される場合があります。

詳細は国税庁公式サイトの「マイホームを売ったときの特例」を参照ください。

マイホームを売ったときの軽減税率の特例

マイホームを売ったときの軽減税率の特例は、自宅を売却した際に譲渡所得税の税率が下がる制度です。

軽減税率の特例を利用するためには、売却した年の1月1日時点で所有期間10年以上の自宅を売る必要があります。

条件を満たすと、次のように譲渡所得税の税率が軽減されます。

| 短期譲渡所得 | 39.63% |

|---|---|

| 長期譲渡所得 | 20.315% |

| 軽減税率の特例 | 14.21%(課税譲渡所得6,000万円以下の部分) 20.315%(課税譲渡所得6,000万円超えの部分) |

なお、特例を利用するためには所有期間以外の条件もあるため、制度の活用を検討している方は国税庁公式サイト「軽減税率の特例」を確認してください。

特定のマイホームを買い換えたときの特例

特定のマイホームを買い換えたときの特例は、自宅売却時に課税される譲渡所得税の納付を新居売却時まで繰り延べできる制度です。

本特例の適用を受ける際は、次の条件を満たす必要があります。

- 居住期間と所有期間がともに10年を超えた自宅の売却

- 売却する自宅も購入する新居も日本国内の不動産

- 2025年末までに自宅を売却する など

自宅売却、新居売却の両方で譲渡所得が発生した場合、両方の合計税額で譲渡所得税が課税される点には注意が必要です。

自宅にも新居にも詳細な条件が定められているため、特例を利用する際は国税庁「買い換えたときの特例」のページを確認ください。

被相続人の居住用財産(空き家)を売ったときの特例

被相続人の居住用財産(空き家)を売ったときの特例は、被相続人の自宅を相続人が売却した際、3,000万円または2,000万円控除できる制度です。

| 3,000万円控除の条件 | 売却する不動産の相続人が2人以下 |

|---|---|

| 2,000万円控除の条件 | 売却する不動産の相続人が3人以上 |

特例には、次のような条件があります。

- 被相続人の自宅の売却

- 相続開始の直前に売却する建物に住んでいたのは被相続人のみ

- 1981年5月31日以前に建築された建物 など

一定の条件を満たせば、建物の解体後や空き家になってからでも適用が受けられます。

特例の詳細については、国税庁「被相続人の居住用財産(空き家)を売ったときの特例」のページを参照ください。

相続財産を譲渡した場合の取得費の特例

相続財産を譲渡した場合の取得費の特例は、相続税の対象となった不動産を売却した際、納付した税額の一部が取得費として計上できる制度です。

特例の適用を受ける際は、次の条件を満たさなければなりません。

- 相続か遺贈で土地を取得した方

- 取得した土地に相続税が課税されている

- 相続の開始から3年10か月までに売却

取得費に計上できる金額は、次の計算式で算出できます。

相続税額 × 不動産の課税価格 ÷(相続財産全体の課税価格 + 債務控除)

計算内容が複雑なため、正確な取得費を知りたい場合は税理士に相談して確認しましょう。

参照元:国税庁 No.3267 相続財産を譲渡した場合の取得費の特例

収用等により土地建物を売ったときの特例

収用等により土地建物を売ったときの特例は、土地区画整理という事業のために売却する場合、5,000万円の控除を受けられる制度です。

本特例を利用するためには、次の要件を満たす必要があります。

- 転売目的以外に所有する土地

- 収用等で代替資産を取得した場合の課税の特例の適用を受けていない

- 事業者からの買取申出があった日から6か月以内に売却 など

収用等により土地建物を売ったときの特例は、特別控除のなかでも控除額の多い特例です。

土地区画整理や市街地再開発などの事業のために売却する際は、国税庁公式サイト「収用等の特例」を参考に特例の適用を受けられるか確認しましょう。

平成21年及び平成22年に取得した土地等を譲渡したときの特別控除

平成21年及び平成22年に取得した土地等を譲渡したときの特別控除は、特定の期間に取得した土地を売却する際、1,000万円の控除を受けられる制度です。

特例を受けるために必要な条件は、次のとおりです。

- 2009年1月1日から2010年12月31日までに取得した土地

- 取得してから6年以上経過している

- 第三者に売却 など

本特例は、ほかの特例と比べて条件が少ないため、該当する時期に取得した土地であれば適用される可能性があります。

特例の利用を検討する際は、国税庁「1,000万円の特別控除」のページを参照ください。

特定土地区画整理事業等のために土地等を譲渡した場合の特別控除

特定土地区画整理事業等のために土地等を譲渡した場合の特別控除は、公共団体が施行する特定の事業のために土地を売却した場合、2,000万円の控除を受けられる制度です。

特例の適用を受ける際は、次の条件を満たす必要があります。

- 事業施行者が国や地方公共団体などの特定の団体

- 施行区画が30ヘクタール以上(一部事業は15ヘクタール以上) など

土地区画整理事業や住宅街区整備事業など対象となる事業は限られており、公共団体が施工するものでも適用されないケースがあります。

特例の適用を受けられる事業を確認する場合は、国税庁「措置法34条」のページを確認ください。

特定住宅地造成事業等のために土地等を譲渡した場合の特別控除

特定住宅地造成事業等のために土地等を譲渡した場合の特別控除は、特定の事業のために土地を売却した際に、1,500万円の控除を受けられる制度です。

本特例を利用するためには、次の条件を満たさなければなりません。

- 事業施行者が特定の公共団体

- 租税特別措置法34条の2の規定に基づく売却 など

対象となるのは、租税特別措置法34条に規定された事業のみです。

適用を受けられるかどうか確認したい場合は、税理士に相談しましょう。

譲渡損失の損益通算及び繰越控除の特例

譲渡損失の損益通算及び繰越控除の特例は、譲渡損失をほかの所得と相殺できる制度です。

相殺できなかった部分は、最大3年間繰越控除が認められます。

| 損益通算 | 年間に発生した損失を別の所得から控除できる制度 |

|---|---|

| 繰越控除 | 本年分の損失を相殺しきれないとき、翌年以降に損失を繰り越して控除できる制度 |

本特例を利用する際は、次の条件を満たす必要があります。

- 自宅を2025年末までに売却

- 購入する新居の面積が50㎡以上

- 過去3年間にマイホームを売ったときの特例を利用した など

詳細を確認したい方は、国税庁「譲渡損失の損益通算及び繰越控除の特例」のページを参照ください。

土地を1億円で売却したときの税金をシミュレーション

土地を1億円で売却したときの税金がいくらになるのかシミュレーションします。

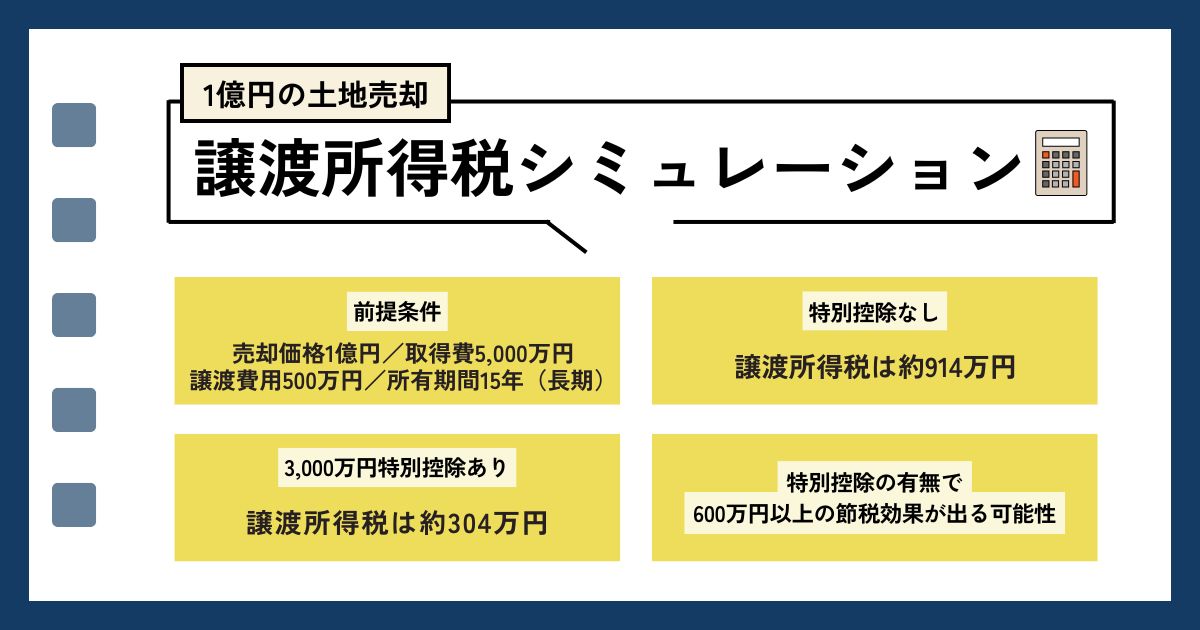

シミュレーションの条件は、次のとおりです。

| 収入金額 | 1億円 |

|---|---|

| 取得費 | 5,000万円 |

| 譲渡費用 | 500万円 |

| 所有期間 | 15年(長期譲渡所得) |

それでは、シミュレーションをおこない税額を計算してみましょう。

3,000万円特別控除を適用しない場合

3,000万円特別控除を適用しない場合の譲渡所得税は、次のように計算します。

【譲渡所得の計算】

収入金額 -(取得費 + 譲渡費用)= 譲渡所得

1億円 -(5,000万円 + 500万円)= 4,500万円(譲渡所得)

【課税譲渡所得の計算】

譲渡所得 – 特別控除 = 課税譲渡所得

4,500万円 – 0 = 4,500万円(課税譲渡所得)

【譲渡所得税の計算】

課税譲渡所得 × 税率 = 譲渡所得税

4,500万円 × 20.315% = 約914万円(譲渡所得税)

3,000万円の特別控除を利用しない場合は、約914万円の譲渡所得税が課税されます。

3,000万円特別控除を適用する場合

3,000万円特別控除を適用した場合の譲渡所得税は、次のように計算します。

【譲渡所得の計算】

収入金額 -(取得費 + 譲渡費用)= 譲渡所得

1億円 -(5,000万円 + 500万円)= 4,500万円(譲渡所得)

【課税譲渡所得の計算】

譲渡所得 – 特別控除 = 課税譲渡所得

4,500万円 – 3,000万円 = 1,500万円(課税譲渡所得)

【譲渡所得税の計算】

課税譲渡所得 × 税率 = 譲渡所得税

1,500万円 × 20.315% = 約304万円(譲渡所得税)

3,000万円の特別控除を利用した場合は、約304万円の譲渡所得税が課税されます。

特例の適用を受けなかった場合は課税額が約914万円だったため、600万円以上の節税効果があることがわかります。

土地を1億円で売却する際の注意点

土地を1億円で売却する際は、次の点に注意が必要です。

- 取得費が不明の場合は課税額が高くなる

- 特別控除と住宅ローン控除は併用できない

- 確定申告が必要になる場合がある

それでは、注意点について解説します。

取得費が不明の場合は課税額が高くなる

取得費が不明の場合は、譲渡所得税の計算の際に概算取得費を計上できます。

概算取得費 = 収入金額 × 5%

ただし、一般的に概算取得費は取得費よりも低い金額になります。

取得費が少なくなると、譲渡所得を相殺できる金額が減るため、譲渡所得税の課税額が多くなります。

購入時にかかった諸費用の領収書が手元にない場合、あらかじめ譲渡所得税を計算しておいたほうがよいでしょう。

特別控除と住宅ローン控除は併用できない

一定の条件を満たした場合、特別控除と住宅ローン控除の併用は不可能です。

住宅ローン控除は、自宅を過去3年間に売却すると利用できません。一方、特別控除の多くは自宅の売却を条件としている制度です。

過去3年間に特別控除を利用した場合、住宅ローン控除の条件に当てはまらなくなるため併用できなくなります。

自宅を売却した際に特別控除を利用し、新居購入時に住宅ローン控除の適用を受けたい場合、仮住まいをして期間の終了を待ちましょう。

確定申告が必要になる場合がある

土地を売却した際、次の条件のどちらかを満たす場合、確定申告が必要です。

- 譲渡所得が生じた

- 特例を利用する

特別控除の適用を受けて譲渡所得がゼロになった場合でも、特例を利用した場合に該当するため確定申告が必要です。

なお、必要な条件に該当した場合、土地を売却した年の翌年2月16日から3月15日までに確定申告します。

土日祝日の関係上、確定申告の期間が変更になる点には注意しましょう。

土地を1億円で売却したときの確定申告の流れ

土地を1億円で売却したときは、次の流れで確定申告をします。

- 必要な書類を準備する

- 申告書類を記入・入力する

- 税務署に提出する

それでは、確定申告の手順について解説します。

1:必要な書類を準備する

確定申告時に必要な書類は、次のとおりです。

| 書類の名称 | 入手先 | 概要 |

|---|---|---|

| 確定申告書 | 国税庁公式サイト | 所得や控除を記入する書類 |

| 譲渡所得の内訳書 | 国税庁公式サイト | 譲渡所得の計算をする書類 |

| 売買契約書 | 不動産会社 | 売却時、購入時のものが必要 |

| 領収書 | 諸費用の支払い先 | 売却時、購入時のものが必要仲介手数料や登記費用、解体費用など |

| 登記事項証明書 | 法務局 | 売却した土地の情報が記載されたもの |

| 本人確認書類 | 市区町村運転免許センター 旅券センター など | マイナンバーカードや運転免許証、パスポート |

書類を紛失した場合は、税務署に相談しましょう。

なお、領収書を紛失したとしても確定申告は可能です。

2:申告書類を記入・入力する

必要書類の準備が終わったあとは、確定申告書と譲渡所得の内訳書の内容を記入、入力します。

書類に記載されている補足を見ながら記入するのは難しいため、国税庁公式サイトの記入例を参考にするとよいでしょう。

また、国税庁公式サイト「確定申告書作成コーナー」を利用すれば、より詳細な補足を確認しながら入力を進められます。

オンライン上で書類を作成すれば、税務署に電子申請できるため、提出の手間も軽減されます。

3:税務署に提出する

書類の記入、入力が終わったあとは、必要書類を税務署に提出します。

提出方法は、次の4つです。

- 税務署に書類を持参する

- e-Taxで電子申請する

- 書類を税務署に郵送する

- 税務署の時間外収受箱に投函する

書類を郵送する場合は、消印日が確定申告期限内であれば到着が遅れても通常どおり処理されます。

郵送以外の方法を用いる場合は、確定申告期日内に書類を税務署に提出しなければなりません。

提出が遅れると無申告加算税の対象となる可能性があるため、注意が必要です。

土地を1億円で売却したときにかかる税金以外の諸費用

土地を1億円で売却した際は、税金以外にも次の諸費用がかかる場合があります。

- 仲介手数料

- 解体費用

- 測量費用

それぞれの費用の内容を理解し、諸費用も資金計画に含めておきましょう。

仲介手数料

仲介手数料は、購入や売却を不動産仲介会社に依頼し、成約した際にかかる費用です。

費用は売買金額によって変動し、次の計算式を利用して求めます。

| 計算式 | 利用条件 |

|---|---|

| 仲介手数料 = 売買金額 × 3% + 6万円 | 売買金額が400万円を超える場合 |

| 仲介手数料 = 売買金額 × 4% + 2万円 | 売買金額が200万円を超えから400万円以下の場合 |

| 仲介手数料 = 売買金額 × 5% | 売買金額が200万円以下の場合 |

仲介手数料には消費税がかかるため、計算式で算出したあとに10%を上乗せしましょう。

1億円で土地を売却した場合、仲介手数料は336万6,000円(税込)かかります。

解体費用

解体費用とは、建物やブロック塀、カーポートなどを壊して更地にする費用です。

木造の場合は重機で比較的簡単に解体できますが、鉄骨鉄筋コンクリートの場合は特殊な重機が必要になり、費用の上昇につながります。

また、解体現場に重機が入らない、アスベストが利用されているなど、ほかにも費用が高くなる要因があるため注意が必要です。

個人が解体費用の目安を判断するのは難しいため、正確な費用を知りたい場合は解体業者から見積もりを取りましょう。

測量費用

測量費は、土地の境界線を明確にするための費用です。

土地の境界線があいまいな場合、どこまでが売買対象なのか分かりません。面積を確定するために測量し、境界標を設置すると、買い手を見つけやすくなります。

一般的な四角形の土地であれば、測量費用の相場は40万円から80万円が目安です。

測量費は決して安い費用ではないため、土地を売却する際は事前に土地家屋調査士から見積もりを取りましょう。

土地の高額売却相談はファンズ不動産へ

「うち、いくらで売れるんだろう…」

「不動産の手続きって面倒…」

-

適正な売却価格を把握で、安心して売却活動をスタート!

-

自然と売却知識が身につく不動産コンテンツで、納得の取引を実現!

-

LINEで売却手続きのシームレスな対応が可能!

高額な土地売却では、「いつ売るべきか」「どの価格が適正か」「税金はどれくらいか」など、不安や疑問が尽きないものです。

特に1億円規模の売却となれば、少しの判断ミスが大きな損失につながる可能性もあります。こうした重要な取引こそ、経験豊富な専門家に相談することで、安心して進められます。

ファンズ不動産では、不動産売却に関する悩みや疑問に丁寧に寄り添い、状況に合わせた最適な進め方を一緒に検討できます。

高額売却を検討している方は、まず気軽に相談してみることをおすすめします。

「SNS不動産®」であなたの物件価値を最大化

SNS不動産®では、専属キュレーターが物件のスペック情報だけでは伝わらない「不動産の真の価値」をSNSで発信します。

これにより従来の広告でリーチできなかった、物件の魅力に共感する潜在的な買主候補へ情報を届けることが可能です。

特に物件への感度が高い20〜40代の若年層や女性層への訴求に強く、キュレーターが買いたいユーザーの価値観に響く物件のポテンシャルを発信することで、新たな買主候補を見つけ出すことができます。

一般的な情報発信だけでは埋もれがちな魅力を「価値」として明確に伝えられるため、最適な買主候補を見つけたい方におすすめです。

20〜40代に強い。感度の高い買主へリーチ

ファンズ不動産の「SNS不動産®」は、特に物件への感度が高い20〜40代の若年層への訴求に強みがあります。

この層は、自身のライフスタイルや価値観との一致を重視し、物件のポテンシャルを評価する傾向があります。

従来の広告では魅力が伝わりにくかったデザイン性の高い物件や、リノベーションで大きく価値が上がる物件なども、その価値を理解する買主候補へ的確に情報を届けることが可能です。

オンライン面談から開始。LINEで完結する売却プロセス

ファンズ不動産での売却活動は、忙しい方でもストレスなく進められる「手軽さ」が特徴です。

最初の相談は店舗に出向く必要のない「オンライン面談」からスタートします。その後の担当者とのやり取りや進捗確認も、主にLINEでおこなうため、日中の時間を拘束されません。

仕事や家事で忙しい方でも、自身のペースで効率的に売却活動を進めたい方に最適です。

土地を1億円で売却したときにかかる税金に関するよくある質問

土地を1億円で売却したときにかかる税金に関するよくある質問は、次のとおりです。

- 税金の支払い時期はいつ?

- 土地を無償譲渡すれば税金はかからない?

- 確定申告が不要な場合とは?

それでは、よくある質問とその回答を紹介します。

税金の支払い時期はいつ?

土地を1億円で売却した場合、税金の支払い時期は次のようになります。

| 税金の名称 | 支払い時期 |

|---|---|

| 印紙税 | 売買契約締結時 |

| 登録免許税 | 引渡し時 |

| 所得税 | 確定申告時 |

| 住民税 | 売却した年の翌年6月以降 |

それぞれの税金で支払い時期が異なります。

支払い時期に納付できるよう、事前に税額を把握しておきましょう。

土地を無償譲渡すれば税金はかからない?

土地を無償譲渡した場合、次の税金がかかります。

| 税金の名称 | 納税者 |

|---|---|

| 印紙代(無償譲渡の契約書作成) | 無償譲渡した方無償譲渡を受けた方 |

| 登録免許税(所有権移転登記) | 無償譲渡を受けた方 |

| 不動産取得税 | 無償譲渡を受けた方 |

| 贈与税 | 無償譲渡を受けた方 |

多くの税金は譲渡を受けた方が納税者となります。

とくに贈与税は高額になる可能性があるため、無償譲渡をおこなう際は税額を計算したうえで進めることが大切です。

確定申告が不要な場合とは?

土地を1億円で売却した際に、確定申告が不要となるのは次の条件をすべて満たした場合です。

- 譲渡所得が生じなかった

- 特例を利用しない

条件にすべて該当する場合、譲渡所得税は課税されません。

確定申告は正確な税額の申告や修正を目的としているため、課税されない方には申告義務はありません。

まとめ

土地を1億円で売却すると、印紙税や登録免許税、譲渡所得税がかかります。

印紙税と譲渡所得税は売却金額が高くなるほど、税額が多くなる税金です。

とくに譲渡所得税はケースによって、数百万円の税額になるため注意が必要です。

土地の売却を検討する際は譲渡所得税の計算方法を確認し、どの程度課税されるのか計算しましょう。

事前に課税額を把握しておけば、資金計画のとおり、手元に資金が残るでしょう。

1億円ともなると税額が高額になる可能性があるため、あらかじめ譲渡所得税を計算することが重要です。