「年収300万円の独身女性がマンションを購入しても大丈夫なのか心配」と、不安に感じている方も少なくありません。

近年は住宅ローンの金利が上昇傾向にあり、問題なく返済できるのか不安になるのも仕方がないことでしょう。

ただし、年収300万円の独身女性でもマンションを買う方は多く、借入可能額や購入時の注意点や対策を理解すれば不安を解消できます。

本記事では、年収300万円の借入可能額や返済可能額、購入時のメリット・注意点などを解説します。

マンション購入を検討する方は、記事を参考にして不安を解消してから手続きを進めてみてください。

「うち、いくらで売れるんだろう…」

「不動産の手続きって面倒…」

-

適正な売却価格を把握で、安心して売却活動をスタート!

-

自然と売却知識が身につく不動産コンテンツで、納得の取引を実現!

-

LINEで売却手続きのシームレスな対応が可能!

年収300万円独身女性でもマンションを購入できる?

年収300万円の独身女性でも、マンションを十分に購入できます。

近年は多様性の高まりにより、マンションを購入する女性が増加しています。

各金融機関は多様性の高まりに対応するため、性別によって審査内容を変えることはありません。

性別と同様に、独身と既婚も審査に大きな影響はなく、あくまで借入者個人の返済能力が重視されます。

このような事情から、年収300万円の独身女性でマンションを購入する方が増えています。

独身女性でマンションを購入する方は多い

年収の多さにかかわらず、独身女性がマンションを購入するケースが増えています。

購入する方が増えている主な理由は、次の要因があると考えられます。

- 晩婚化や非婚化の進行

- 女性の就業率の向上

- 資産形成の重要性の高まり

晩婚化や非婚化によって自身で生活を守る必要性が高くなり、資産形成になる分譲マンションを選ぶ方が増えています。

女性の就業率も以前よりは向上しており、安定した収入を得ている方が増えているのも、購入者が増えている理由の一つです。

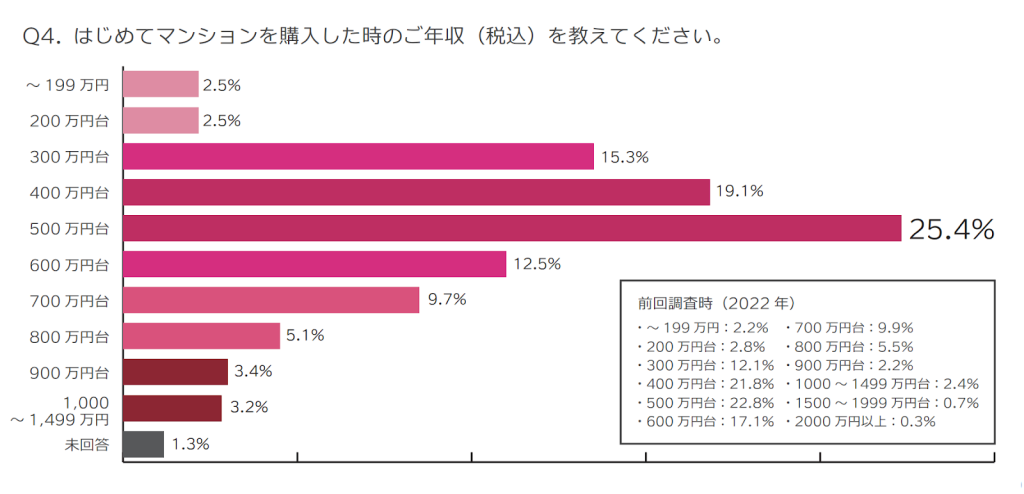

マンション購入した独身女性の平均年収

上記のとおり、マンションを購入した独身女性では、年収500万円の方が最も多く、全体の25.4%を占めています。

ただし、300万円台で購入した方も多く、500万円台・400万円台に続き、3番目に多い15.3%を記録しています。

このアンケート調査結果からみても、年収300万円の独身女性がマンションを購入するのは一般的であるといえるでしょう。

決して高収入である必要はなく、自身の収入に見合った物件を選択すれば十分に購入は可能です。

年収300万円独身女性のマンション購入時の借入可能額・返済額

年収300万円の独身女性がマンションを購入する場合、住宅ローンの借入可能額と返済可能額を事前に理解することが大切です。

住宅ローンの借入可能額や返済額がわかれば、無理のない返済がどの程度なのか理解できるためです。

ここからは、借入可能額や返済額を知るために必要な年収倍率、返済負担率について解説します。

年収倍率で考える場合

年収倍率とは、物件価格が年収の何倍までなら、安定して住宅ローンを返済できるか示した指標です。

一般的に、年収の5〜7倍までの物件なら、安定して住宅ローンを返済できるといわれています。

たとえば、年収300万円の場合、1,500万〜2,100万円が目安です。

金融機関によっては、年収の8倍程度の住宅ローンを融資する場合もありますが、借入可能額と返済可能額は異なるものだと考えましょう。

返済が困難なほどの借り入れをすると購入を後悔する可能性があるため、自身で返済できる金額の目安を把握することが大切です。

返済負担率で考える場合

返済負担率とは、手取り年収に占める年間のローン返済の割合を示す指標です。

一般的に、この割合を25%以内に抑えられると、安定して住宅ローンを返済できるといわれています。

返済負担率 = 年間のローン返済額 ÷ 手取り年収 × 100

年収300万円の方が返済負担率を25%にする場合、年間のローン返済額を75万円、毎月に換算すると62,500円に抑える必要があります。

金利1%、35年返済と仮定した場合、約2,200万円の借り入れまでが返済負担率25%程度となります。

年収300万円独身女性が住宅ローン審査に通過するコツ

年収300万円の独身女性では、住宅ローンの審査に通らないと不安になる方もいることでしょう。

しかし、次に挙げるコツを実践すれば、審査に通過する可能性が高くなります。

- 頭金を多く用意する

- フラット35を利用する

- 返済期間を長く設定する

住宅ローンの審査に不安を感じる方は、通過しやすくなるコツを試してみましょう。

頭金を多く用意する

住宅ローンの審査に不安を感じる場合は、頭金を多く用意してから物件を購入しましょう。

頭金を多く用意すればするほど、住宅ローンの借入金額が減り、安定した返済が可能です。

安定して返済するためには、物件価格の2割程度の頭金が必要とされています。

また、金融機関によっては一定金額以上の頭金を用意できる場合、適用金利が低くなる場合もあります。

借入金額が少なくなり、適用金利も下がれば、より安定した生活が送れるようになるでしょう。

フラット35を利用する

フラット35は審査基準が比較的明確であり、住宅ローンを借りられるかどうかを判断しやすい傾向にあります。

一般的な金融機関は勤続年数や雇用形態など、さまざまな項目を総合的にみて、住宅ローンを貸すかどうか判断が可能です。

一方、フラット35では、以下のように年収に対する融資金額の基準が明確になっています。

| 年収 | 400万円未満 | 400万円以上 |

|---|---|---|

| 返済負担率 | 30%以下 | 35%以下 |

とくに雇用形態に制限がない点がフラット35の強みであり、派遣社員やパート、アルバイトでも審査対象となります。

参照元:フラット35 ご利用条件

返済期間を長く設定する

返済期間を長く設定すると、住宅ローンの審査に通過しやすくなります。

住宅ローンの審査をおこなう際には、返済負担率がどの程度なのか調査します。

金融機関にもよりますが、審査に通過するためには返済負担率を30〜35%以内に抑えなければなりません。

返済期間が長くなるほど月々の返済金額が低くなるため、返済負担率の割合がよくなり、審査の基準となる返済負担率の数値を下回りやすくなります。

ただし、返済期間が長くなると、利息が多くなり、総返済額が増加する点には注意が必要です。

無理のない返済と審査の通過しやすさのバランスを考えてから、住宅ローンを申し込みましょう。

年収300万円独身女性がマンションを購入するメリット

年収300万円の独身女性のマンション購入には、いくつものメリットがあります。

購入する主なメリットは、次のとおりです。

- 資産を形成できる

- ローン完済後は家賃の支払いが不要

- 設備・セキュリティが充実している

各メリットを確認し、自身に購入が適しているのかどうかを判断することが大切です。

資産を形成できる

マンションを購入すると資産を形成でき、万が一のときや老後の資金などに利用できます。

賃貸物件は、家賃をいくら払ってもお金を消費するだけで資産にはなりません。

一方、住宅ローンを組んで購入したとしても、所有権を得れば、その時点で資産になります。

自身の資産としてマンションを所有できれば、そのまま住み続けられるうえに、売却したり賃貸に出したりできます。

独身だとしても不動産として資産を形成できる点が、マンション購入の大きなメリットの一つです。

ローン完済後は家賃の支払いが不要

ローン完済後は月々の返済がなくなり、家賃のような固定費を支払わなくてもよくなります。

住宅ローンを組んでマンションを購入する場合、賃貸物件の家賃のように毎月の支払いが固定費としてかかります。

しかし、賃貸とは違ってローンは完済できるため、支払いが完了すれば固定費は管理費や修繕積立金、固定資産税のみで生活が可能です。

これらの費用は家賃に比べると金額が少ない傾向にあり、生活が一気に安定します。

とくに、老後や転職など収入が減ったときでも、安定した生活が送れるのは大きなメリットです。

設備・セキュリティが充実している

一般的に分譲マンションは賃貸物件に比べ、設備やセキュリティが充実しており、安心して生活できます。

賃貸はオーナーが投資物件として保有する不動産であり、最低限の設備を導入し、初期費用を抑えて利回りを上げるケースが一般的です。

また、居住者も移転を前提として借りる方が多く、家賃や立地を重視し、設備の充実度を気にしていない傾向にあります。

一方、分譲は一生の住まいとして検討する方が多く、購入者のニーズにあわせるために充実した設備やセキュリティを備えた物件を提供しています。

このようなことから、分譲マンションは賃貸に比べて設備やセキュリティに優れるため、女性の一人暮らしの生活を支えてくれる存在といえるでしょう。

年収300万円独身女性がマンションを購入する際の注意点

年収300万円の独身女性がマンションを購入する際は、注意すべき点があります。

具体的な注意点は、次のとおりです。

- 無理のない返済計画を立てる

- 将来のライフスタイルの変化を想定しておく

- 余裕があるときに繰り上げ返済する

- 諸費用や税金が必要になる

- 住宅ローン控除を活用する

マンションの購入で後悔しないためにも、注意点を理解してから手続きを進めましょう。

無理のない返済計画を立てる

マンションを購入する際は、無理のない返済計画を立てましょう。

年収300万円は決して収入が多いとはいえず、予想外の出費が発生すると一時的に返済が厳しくなる場合があります。

金融機関は返済負担率35%程度でも融資するケースもありますが、借りられる金額と返済できる金額は別であると考えておかなければなりません。

返済できる金額を明確にすれば、予想外の出費が発生しても、返済が苦しくなる可能性も低くなります。

もし返済できる金額がわからない場合は、返済負担率20〜25%程度の借り入れに抑えておくとよいでしょう。

将来のライフスタイルの変化を想定しておく

独身はライフスタイルが変化しやすいときであるため、その変化を想定してマンションを購入しましょう。

結婚や転職、親の介護など、発生するライフスタイルの変化によってはマンションに住み続けられなくなる場合があります。

たとえば、結婚してマンションが手狭になる、親との同居で実家に戻るなどです。

このような場合、売却や賃貸が選択肢になりますが、需要のない地域にあるマンションだと思い通りにいきません。

将来のライフスタイルの変化を見越して、ニーズの高い立地のマンションを購入することが大切です。

余裕があるときに繰り上げ返済する

資金に余裕があるときには、繰り上げ返済を検討しましょう。

繰り上げ返済とは、返済予定の金額とは別に前倒しして返済する方法です。

前倒しして返済した場合、返済期間を短くするか、月々の返済額を減額するかを選択できます。

どちらを選んだとしても、支払う利息の総額が減るため、生活に余裕が出てきます。

ただし、手元にある資金を繰り上げ返済に多く利用すると、生活に支障が出る恐れもあるため、過剰な支払いはやめましょう。

諸費用や税金が必要になる

マンションを購入する際は、次の諸費用や税金を支払う必要があります。

| 名称 | 概要 |

|---|---|

| 仲介手数料 | 不動産仲介会社への報酬 |

| 登記費用 | 司法書士への報酬と登録免許税 |

| 印紙税 | 課税文書作成時に課される税金 |

| 不動産取得税 | 不動産を購入したときに課される税金 |

| 住宅ローン関係費用 | ローン事務手数料や保証料 |

| 保険料 | 火災保険や地震保険の加入料 |

これらの諸費用と税金の合計金額は、一般的に中古マンション価格の6〜10%が目安となります。

また、購入後には固定資産税・都市計画税、管理費・修繕積立金などがランニングコストとしてかかります。

購入時だけでなく購入後の費用まで理解すれば、生活に必要なお金をいくら残せばよいのか計画を立てやすくなることでしょう。

住宅ローン控除を活用する

住宅ローン控除を活用すれば、返済の負担を軽減できます。

マンション購入の際に住宅ローンを借りたうえで一定の条件を満たせば、年末ローン残高の一定割合が所得税や住民税から控除されます。

ただし、最大控除額は所得税と住民税の納税額が上限となるため、控除しきれない可能性がある点には注意が必要です。

また、住宅ローン控除の制度内容は年度ごとに改正される場合があるため、検討の際は必ず国税庁や国土交通省などの公式サイトで最新の要件を確認しましょう。

参照元:国土交通省 住宅ローン減税

年収300万円独身女性がマンション購入する際の後悔しない選び方

年収300万円の独身女性がマンションを購入する際は、物件について十分に調査する必要があります。

物件購入の際に調査すべき項目は、次のとおりです。

- 駅からの距離

- セキュリティの高さ

- 生活上の利便性

- 周辺の治安

- 間取り・収納スペース

購入を後悔しないよう、どのような項目を調査すればよいのか理解しましょう。

駅からの距離

駅からの距離は生活利便性だけでなく、資産価値にも大きな影響を及ぼす要素です。

普段の生活や将来的に売却するときや賃貸に出すときにも影響が出るため、物件を探す際には駅までの距離を重視しましょう。

一般的に、駅から徒歩10分以内の物件は需要が安定しているといわれており、とくに3分以内だと希少性の高さから需要が一気に上がります。

将来的にマンションを売却する、または賃貸に出す可能性がある場合は、駅からの距離を重視して物件を探しましょう。

セキュリティの高さ

女性が一人暮らしをする際には、セキュリティが高い物件を選びましょう。

分譲マンションは一般的にセキュリティが高いといわれていますが、物件によって防犯の高さが異なります。

オートロックや防犯カメラなどはもちろんのこと、居住階にしか停止しないエレベーターや常駐の管理人がいるかどうかなども確認することが大切です。

とくに駅近くの繁華街や人の往来が激しい場所にあるマンションの購入を検討する際には、セキュリティを十分にチェックしましょう。

生活上の利便性

物件の周辺に、生活上で必要な施設が揃っていれば快適に暮らせます。

快適な生活を手に入れるためにも、物件探しの際は次の施設までの距離を確認しましょう。

- スーパーマーケット・コンビニ

- ドラッグストア

- 病院・クリニック

- 銀行・郵便局

- 公共施設

また、将来的に結婚する予定がある場合は、保育園や小学校までの距離も確認するとよいでしょう。

利用する施設は将来的に変わる可能性があるため、事前に予想したうえで確認することが大切です。

周辺の治安

独身女性がマンションを購入する際は、事前に周辺の治安を確認しましょう。

物件のセキュリティだけでは犯罪は防げないため、購入を検討する物件の周辺の治安も調査する必要があります。

調査する際は、警察庁の犯罪情報マップや犯罪認知件数を調べるとよいでしょう。

地域によってはあきらかに犯罪発生件数が多い場所もあるため、警戒すべきエリアがどこかがわかります。

間取り・収納スペース

物件探しをする際には、ライフスタイルの変化を想定したうえで、どの間取りにするのか、収納スペースはどのくらい必要なのかを考えましょう。

一人暮らしであれば、1LDKやワンルームでも生活は可能です。

しかし、二人暮らしになると手狭になり、引っ越しが必要になる可能性もあります。

マンションを売却するにも数か月以上かかるため、すぐに引っ越しができず、不満を感じたまま生活しなければならなくなるかもしれません。

ライフスタイルの変化が訪れても対応できるような間取り、収納スペースの物件を選べば、売却せずに引き続き居住できる可能性が高くなります。

年収300万円独身女性のマンション購入に関するよくある質問

年収300万円独身女性のマンション購入についてよくある質問は、次のとおりです。

- 住宅ローンの返済に困ったときの対処法は?

- マンションを購入する独身女性の平均年齢は?

- 年収200万円でもマンションを購入できる?

それでは、よくある質問とその回答を紹介します。

住宅ローンの返済に困ったときの対処法は?

住宅ローンの返済に困ったときの主な対処法は、次のとおりです。

- 親族に返済に必要なお金を借りる

- 金融機関に相談する

- 任意売却を利用する

返済できないからといって何も対策せずにいると、競売になって強制退去の手続きを進められる恐れもあります。

住宅ローンを滞納しそうになった時点で、一人で抱え込まずに親族や金融機関などへ相談しましょう。

マンションを購入する独身女性の平均年齢は?

マンションを購入する独身女性の平均年齢は35〜44歳です。

35歳くらいになると年収が高くなり、ライフスタイルの変化も起こりにくくなるため、購入検討者が増えるのではないかと推測されます。

ただし、近年は20代でマンションを購入する方も増えており、徐々に平均年齢が下がりつつあります。

20代の平均年収が増加傾向にあり、資産形成の考えが浸透してきていることが、増えている要因の一つといえるでしょう。

年収200万円でもマンションを購入できる?

年収200万円でもマンションは購入できますが、選べる物件の数は制限されると考えましょう。

収入が200万円の場合、返済負担率30%でも約1,800万円程度までしか借りられません。

築年数が経過した物件や需要が低い物件であれば購入できる可能性もありますが、不便な生活を強いられたり、売却に苦労したりする可能性もあります。

購入のリスクが高くなるため、年収200万円でマンション購入を検討する際は慎重な判断が求められます。

まとめ

年収300万円の独身女性でも、マンション購入は可能です。

ただし、決して年収が多いとはいえないため、返済できる範囲内の住宅ローンを組むことが大切です。

また、独身女性は生活の変化が起こりやすいため、物件探しの際は将来的に発生するイベントに対応できる間取り、立地を選択する必要があります。

返済できる金額を知り、ライフスタイルの変化に対応できる物件を購入すれば、安心して居住できる住まいを手に入れられることでしょう。