年収400万前後の独身女性において、将来を見据えたマンション購入は有効な選択肢として注目されています。

しかし、今の収入で無理なくローンを返済できるのか、結婚や転勤などの変化に対応できるのかと不安を抱える方も少なくありません。

年収400万前後の独身女性がマンションを購入する際は、借入額を手取りの20〜25%以内に抑え、資産価値の高い物件を選ぶことが重要です。

本記事では、年収400万前後の独身女性のマンション購入における借入額・返済額のシミュレーションや、物件選びの注意点などを解説します。

自身に最適な予算や物件の選び方を知りたい年収400万円の独身女性の方は、ぜひ参考にしてください。

「うち、いくらで売れるんだろう…」

「不動産の手続きって面倒…」

-

適正な売却価格を把握で、安心して売却活動をスタート!

-

自然と売却知識が身につく不動産コンテンツで、納得の取引を実現!

-

LINEで売却手続きのシームレスな対応が可能!

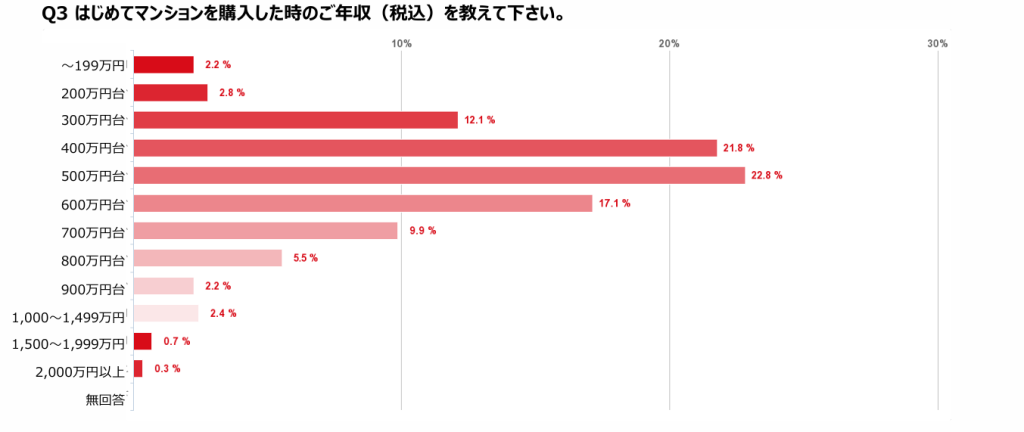

年収400万円独身女性がマンションを購入する割合

一般社団法人女性のための快適住まいづくり研究会による、マンションを購入した578人の女性を対象とした調査では、次の結果が報告されています。

購入時の年収について最も多かったのは500万円台、次に400万円台が続いており、年収400万円台の割合も比較的高いことが分かります。

上記アンケートの調査対象578人のうち442人が独身であるため、マンションを購入する年収400万円程度の女性は一定数いることがわかります。

将来的な家賃負担に対する不安や、老後の住まいを確保したいなどの目的から、早いうちに不動産を持つことを選択する女性が増えている状況です。

年収400万円独身女性がマンション購入する場合の借入可能額

年収400万円の独身女性が住宅ローンを組む際の借入可能額は、金融機関の審査基準や返済負担率によって変わります。

ただし、借入可能額の指標として、主に次の2つがあり目安を算出できます。

- 年収倍率

- 返済負担率

それぞれ詳しく解説します。

年収倍率による算出

年収倍率とは、購入する物件の価格が年収の何倍に相当するかを示す指標のことで、多くの住宅ローンや業界統計で使われます。

一般的に、年収の5倍から7倍の範囲内が、家計を圧迫しない無理のない借入額の目安とされます。

年収400万円のケースに当てはめると、2,000万円から2,800万円程度です。

金融機関の審査上は7倍以上での借り入れも可能ですが、将来のライフプランの変更などに備えて余裕を持たせた借入額の設定が重要です。

返済負担率による算出

返済負担率とは、年収に対する年間の住宅ローン返済額の割合を指します。

安全な資金計画を立てるためには、額面ではなく手取り年収の20%から25%以内に抑えることが理想とされています。

年収400万円の手取り額を約310万円と仮定した場合、年間の返済額は62万円から77万円です。

月額に換算した5万円から6万円台が、毎月無理なく支払える範囲の目安といえます。

年収400万円独身女性のマンション購入時の借入額・返済額をシミュレーション

年収400万円の独身女性がマンションを購入する場合、いくら借りられるかだけでなく無理なく返せるかが重要です。

ここでは、全期間固定金利1.5%・返済期間35年・元利均等返済を前提に、具体的な返済額をシミュレーションします。

- 年収:400万円

- 手取り年収(目安):約310万円

- 金利:1.5%

- 返済期間:35年

- 返済方法:元利均等

【返済額シミュレーション】

| 借入額 | 月々の返済額 | 年間返済額 | 返済負担率 (手取り比) | 総返済額 |

|---|---|---|---|---|

| 2,000万円 | 約61,200円 | 約73万円 | 約23% | 約2,570万円 |

| 2,500万円 | 約76,500円 | 約92万円 | 約29% | 約3,210万円 |

| 3,000万円 | 約91,800円 | 約110万円 | 約35% | 約3,860万円 |

借入額が2,000万円の場合、管理費・修繕積立金(2〜3万円)を加えても毎月9万円前後に収まる可能性があり、生活に比較的ゆとりが残ります。

2,500万円を借り入れる場合の返済負担率は約29%で、金融機関審査上は問題ない水準です。

借入額が3,000万円になると返済負担率は35%超となり、将来の収入減や支出増の場合に支払いが滞る可能性が高まります。

一般的に、安心できる返済負担率は20〜25%以内とされているため、年収400万円の独身女性の場合、借入額は2,000万円程度が現実的な目安です。

年収400万円独身女性がマンション購入するメリット

独身女性がマンションを購入する主なメリットは、次のとおりです。

- セキュリティが充実している

- ローン完済後は家賃の支払いが不要

- 資産形成できる

それぞれ詳しく解説します。

セキュリティが充実している

分譲マンションは賃貸物件と比較して、防犯設備が高度に整備されていることが大きな利点です。

オートロックや複数台の防犯カメラ、モニター付きインターホンの設置に加え、管理人が日中常駐している物件もあります。

単身女性の一人暮らしにおいて、日々の安全を確保しやすい住環境を得られることは、精神的な安心感に直結するでしょう。

ローン完済後は家賃の支払いが不要

住宅ローンを完済した後は、毎月の大きな住居費負担がなくなることも、マンションを購入するメリットです。

賃貸の場合は掛け捨ての家賃を払い続ける必要があり、退職後に負担となる恐れがあります。

マンションを購入すれば、ローン完済後は家賃の支払いなく住居を確保できるため、将来的な生活不安が大きく解消されます。

資産形成できる

年収400万円の独身女性にとって、マンション購入は住まいの確保と同時に資産形成につながることも大きなメリットです。

持ち家は、住宅ローン完済後には、自宅として住み続けることも、売却して現金化もできます。

立地や管理状態の良いマンションを選べば、資産価値が大きく下がりにくく、将来の売却や賃貸運用も視野に入れられます。

ライフスタイルが変わった場合でも、住み替えや運用などの選択肢を持てる点は、独身女性にとって大きな安心材料といえるでしょう。

年収400万円独身女性がマンション購入するデメリット

購入には利点がある一方で、年収400万円独身女性のマンション購入には、次のデメリットもあります。

- 引っ越しが難しくなる

- ライフスタイルが変わる場合がある

- 維持費・税金が発生する

それぞれ詳しく解説します。

引っ越しが難しくなる

マンションを所有すると、賃貸住宅のように身軽に住居を変えられなくなることが、デメリットの一つです。

予期せぬ転勤や転職、あるいは近隣住民とのトラブルなどが発生した場合でも、即座に退去して新しい家へ移り住むことが難しくなります。

そのため、長期的な視点で住み続けられる周辺環境かの十分な事前調査が必要です。

ライフスタイルが変わる場合がある

独身時代に購入した物件が、将来の結婚や出産などの人生の変化に対応しきれなくなる可能性があることも、マンションを購入するデメリットです。

単身向けのコンパクトな間取りを選んでいた場合、一緒に住む家族が増えた際に手狭になることが想定されます。

ライフスタイルの変化に柔軟に対応するためには、将来的に賃貸運用や売却がスムーズに行える、資産価値の高い物件を選ぶことが重要です。

維持費・税金が発生する

マンションの所有者には、住宅ローンの返済以外にも、次の金銭的な負担が継続的に発生します。

- 管理費

- 修繕積立金

- 固定資産税

- 都市計画税

上記の維持費・税金は月額換算で数万円単位になることも多いため、購入前の資金シミュレーションが欠かせません。

年収400万円独身女性がマンション購入する際の後悔しないための注意点

年収400万円独身女性がマンション購入後に後悔しないためには、とくに次の4つのポイントを意識しましょう。

- 将来のライフプランを想定しておく

- 無理のない返済計画を立てる

- 周辺環境を自身の目で確かめる

- 中古マンションも選択肢に入れる

それぞれ詳しく解説します。

将来のライフプランを想定しておく

マンション購入後に後悔しないためには、購入時に5年後や10年後の自身の生活状況を具体的にイメージしておくことが不可欠です。

結婚や親の介護、転職による収入の変動など、あらゆる可能性を視野に入れておく必要があります。

将来の住み替えを前提とした購入を意識し、立地条件が良く流動性の高い物件を選べれば、柔軟に対応できるでしょう。

無理のない返済計画を立てる

独身の女性が住宅ローンを組む際は、無理のない返済計画を立てることも重要です。

ギリギリの資金計画で住宅ローンを組むと、転職などで収入が減った際、日々の生活を圧迫するおそれがあります。

また、病気や失業などで一時的に収入が減少するリスクに備え、団体信用生命保険の保障内容を確認し、手元に生活防衛資金を残しておきましょう。

マンション購入にかかる費用や毎月の返済額、生活資金や万が一の際のお金などを一度整理して、家計が苦しくならないようにしましょう。

周辺環境を自身の目で確かめる

物件選びでは、インターネット上の物件情報だけで決めず、実際に現地へ足を運んで環境を確認しましょう。

現地で確認すべき項目は、次のとおりです。

- 昼と夜の治安状況や雰囲気の違い

- スーパーマーケットなどの生活利便施設の有無

- 最寄り駅からの実際の歩きやすさ

- 夜間の帰り道の明るさや人通りの多さ

とくに女性一人の生活においては、周辺環境が日々の安全面や快適性に直結するため、妥協せずに確認する必要があります。

中古マンションも選択肢に入れる

新築物件にこだわらず、中古物件も視野に入れることは、年収400万円の限られた予算内で無理なく理想の物件を手に入れるためには欠かせません。

中古マンションであれば、同じエリア・同じ広さでも価格を抑えられるケースが多く、月々の返済負担を軽減できます。

近年はリノベーション済み物件や、自身の好みに合わせてリフォームできる物件も増えており、価格を抑えつつ理想の住まいの実現も可能です。

年収400万円独身女性のマンション購入に関するよくある質問

年収400万円独身女性がマンション購入を検討する際によく寄せられる、次の疑問に回答します。

- 独身女性におすすめの間取りは?

- 頭金は必要?どれくらい準備すべき?

- 年収500万円の場合はいくらのマンションが買える?

同じ疑問を持つ方は、ぜひ参考にしてください。

独身女性におすすめの間取りは?

単身での居住を前提とする場合、1LDKからコンパクトな2LDKの間取りがおすすめです。

1LDKは生活空間と寝室を分けるため、在宅ワークにも対応しやすいでしょう。

また、30㎡から40㎡程度の広さを持つ物件は、将来的に賃貸に出す際にも単身者からの需要が高く、買い手や借り手がつきやすい傾向です。

頭金は必要?どれくらい準備すべき?

住宅ローンを利用する際、必ずしも頭金を用意する必要はありません。

フルローンと呼ばれる、物件価格の全額を金融機関から借り入れる方法も存在します。

しかし、物件価格の1割から2割程度の頭金の用意によって借入総額を減らし、月々の返済負担や総支払利息を軽減できます。

諸経費も考慮し、手元の貯蓄残高とのバランスを見極めることが重要です。

年収500万円の場合はいくらのマンションが買える?

年収500万円の人が無理なく購入できる物件価格の目安は、年収倍率5倍から7倍の2,500万円から3,500万円程度とされています。

年収が上がることで借入可能額は増加しますが、将来の維持費や生活費の余裕を考慮し、返済負担率を手取り額の25%以内に収めることが大切です。

年収に合わせた安全な資金計画を立て、無理のない購入を心がけましょう。

まとめ

本記事では、年収400万の独身女性がマンションを購入する際の借入可能額の目安やメリット、後悔しないための注意点について解説しました。

マンション購入で失敗しないためには、無理のない資金計画と、将来のライフスタイル変化に対応できる物件選びが重要です。

ぜひ金融や不動産の専門家である当サイトの情報を参考にしながら、将来を見据えた自身に最適な資金計画を立てていきましょう。