「住まいは持ち家と賃貸、どっちがいいの?」と、どの居住形態を選べばよいのか迷っている方は少なくありません。

結論からいうと、持ち家と賃貸、どっちがいいのかは住まいを検討する方の考えや状況によって異なります。

万人にあうような居住形態はないため、自身に適しているほうがどちらか判断できないと、引っ越し後に後悔するかもしれません。

本記事では、持ち家・賃貸におすすめの方の特徴やそれぞれのメリットとデメリットについて解説します。

生涯にかかるコストのシミュレーションもおこなうため、金銭的にお得な居住形態を知りたい方も、ぜひ記事を参考にしてみてください。

「うち、いくらで売れるんだろう…」

「不動産の手続きって面倒…」

-

適正な売却価格を把握で、安心して売却活動をスタート!

-

自然と売却知識が身につく不動産コンテンツで、納得の取引を実現!

-

LINEで売却手続きのシームレスな対応が可能!

持ち家と賃貸はどっちが多い?

持ち家と賃貸、どっちがいいのか気になる方の中には、そもそもどちらの割合が多いのか知りたい方もいることでしょう。

そのような方の疑問を解消するために、まずは持ち家と賃貸の割合、年代別の持ち家世帯の割合について解説します。

持ち家と賃貸の割合

持ち家と賃貸の割合は、次のとおりです。

| 居住形態 | 戸数 | 割合 |

|---|---|---|

| 持ち家 | 約3,387万6,000戸 | 約60.9% |

| 賃貸 | 約1,946万2,000戸 | 約35.0% |

※割合の合計値が100%にならないのは居住形態不詳の方がいるためです

直近30年の統計で見ても、持ち家の割合が60%前後でほぼ横ばいとなっており、賃貸よりも持ち家に住んでいる世帯が多いことがわかります。

ただし、自身に適している居住形態が割合の多い持ち家とは限りません。

賃貸が適している方もいるため、割合は参考程度に考え、自身に適した居住形態がどちらか十分に検討することが大切です。

参照元:総務省 令和5年住宅・土地統計調査 住宅及び世帯に関する基本集計(確報集計)結果

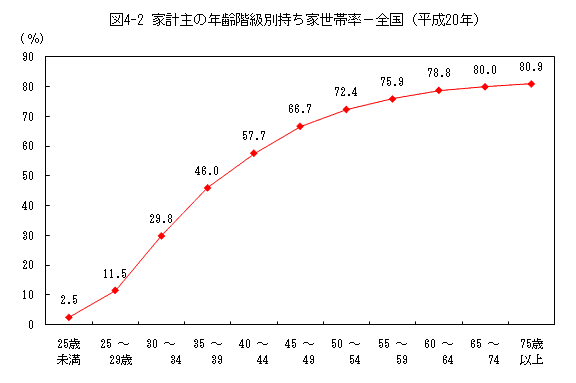

年代別の持ち家世帯率

持ち家の世帯率を年代別に分けると、次のグラフのようになります。

このように、持ち家の世帯率は25歳から44歳にかけて急上昇し、50歳を超えるあたりで約7割が持ち家に住んでいることがわかります。

さらに75歳以上になると8割以上に増加し、賃貸を選択する方は2割弱です。

これは、結婚や子育てを機に持ち家を持つ人が多くなる、高齢になるほど賃貸が借りにくくなるなどの要素が影響していると考えられます。

持ち家のメリットとデメリット

持ち家を選択する方は多いものの、メリットもあればデメリットもあります。

ここからは、持ち家のメリットとデメリットについて解説します。

持ち家を検討されている方は、メリットとデメリットを比較して、購入するかどうかを判断してみてください。

持ち家のメリット

持ち家のメリットは、次のとおりです。

- 住宅を資産として保有できる

- 購入時に税制優遇を利用できる

- 住宅ローン完済後の住居費負担が軽い

- 建物を自由にリフォームできる

持ち家は資産であり、経済的に苦しくなったときに現金化したり、賃貸物件として貸し出したりできます。

一定の条件を満たせば、住宅ローン控除を利用して所得税や住民税の節税ができ、ローン返済の負担を軽減しつつ、高額な資産を手に入れられます。

住宅ローン完済後の住居費は賃貸と比べて負担が少なく、収入が少なくなっても生活しやすいのもメリットです。

また、持ち家はリフォームやリノベーションによって自由にカスタマイズできるため、ライフスタイルの変化にも対応しやすいという特長もあります。

持ち家のデメリット

持ち家のデメリットは、次のとおりです。

- 購入時の初期費用の負担が大きい

- 住宅ローンの返済期間が長い

- ライフスタイルの変化に弱い

持ち家は購入時の負担が大きく、物件代金の3〜9%程度の諸費用がかかります。

住宅ローンを借りた場合は、諸費用のような一時的な支出に加え、月々の返済も続けていかなければなりません。

また、いったん購入すると簡単に引っ越しできなくなり、ライフスタイルの変化が起きても、不便な間取りのまま居住を続けなければならない場合もあります。

賃貸のメリットとデメリット

持ち家と同様に、賃貸にもメリットとデメリットがあります。

賃貸を検討する際も、メリットとデメリットを比較し、自身に適した居住形態なのか慎重に判断しましょう。

賃貸のメリット

賃貸のメリットは、次のとおりです。

- 初期費用が安い

- 転居しやすい

- 修繕の必要がない

賃貸の初期費用は月額家賃の5か月分前後といわれており、持ち家よりも入居費用が安く済みます。

初期費用の安さは転居のしやすさにもつながり、ライフスタイルの変化にあわせての引っ越しも可能です。

また、賃貸物件はオーナーの所有物であり、賃借人には建物の修繕の義務はありません。

修繕計画も立てる必要はなく、建物の維持管理はオーナーに任せられます。

賃貸のデメリット

賃貸のデメリットは、次のとおりです。

- 長期的な居住費が割高になる

- 自由にリフォームできない

- 立ち退きリスクがある

家賃は住宅ローンの返済額と同等、もしくはそれ以上になる場合があり、長期的に見ると持ち家よりも住居費が割高になります。

割高な住居費を支払っても建物や室内を自由にリフォームできないため、間取りに不便さを感じたときには転居を検討する必要があります。

また、賃貸物件が古くなると立ち退きが認められやすくなるため、賃貸物件に生涯居住できるとは限りません。

持ち家と賃貸はどっちがお得?生涯コストをシミュレーション

持ち家と賃貸のどっちを選択するか判断する際に、金銭的な部分を重視する方もいることでしょう。

そのような方に向け、ここからは生涯コストをシミュレーションします。

生涯コストを比較し、自身に適した居住形態が持ち家なのか、賃貸なのか確認してみてください。

持ち家に50年住み続けた場合

持ち家に50年住み続けた場合のシミュレーション条件は、次のとおりです。

【購入から35年間】

| 中古マンション購入代金 | 5,000万円 |

|---|---|

| 住宅ローンの総利息 | 680万円(4,000万円借り入れ・35年返済・金利0.925%) |

| 諸費用(購入代金の8%) | 400万円 |

| 管理費・修繕積立金 | 840万円(2万円 × 12か月 × 35年) |

| 固定資産税 | 525万円(15万円 × 35年) |

| 【合計】 | 7,445万円 |

【36年から50年】

| 管理費・修繕積立金 | 360万円(2万円 × 12か月 × 15年) |

|---|---|

| 固定資産税 | 225万円(15万円 × 15年) |

| 【合計】 | 585万円 |

購入から35年、36〜50年すべての金額を合計すると、8,030万円となります。

なお、計算を簡易化するために管理費・修繕積立金・固定資産税などの増減、税制優遇の利用などは考慮していません。

賃貸に50年住み続けた場合

賃貸に50年住み続けた場合のシミュレーション条件は、次のとおりです。

| 家賃 | 7,800万円(13万円 × 12か月 × 50年) |

|---|---|

共益費 | 600万円(1万円 × 12か月 × 50年) |

| 初期費用 | 65万円(家賃の5倍) |

| 更新料 | 50万円(2万円 × 25回・2年ごとに更新) |

| 【合計】 | 8,515万円 |

なお、こちらも持ち家と同様、簡易的に計算するために家賃の増減は考慮せずに試算しています。

シミュレーション結果を比較

持ち家と賃貸を比較すると、住宅ローンの返済が終わるまでは購入費用と初期費用の高さから、賃貸のほうが負担は少なく居住できます。

一方、住宅ローン返済後、持ち家の住居費は大幅に下がることから、賃貸よりも負担が少ない状態での暮らしが可能です。

つまり、住宅ローン返済後、持ち家に長く住むほど、賃貸よりも住居費が少なくなる傾向があります。

ただし、比較する物件の条件、大規模修繕の実施の有無などにより試算結果は異なります。

正確な数字を知りたい場合は、検討する物件ごとに個別の資金計画を立てましょう。

老後の住まいに持ち家をおすすめできる方

老後の住まいに持ち家をおすすめできる方の特徴は、次のとおりです。

- 退職までに住宅ローンを完済できる

- ファミリー層向けの物件を探している

- 安定した収入がある

- 自由にリフォームしたい

- 資産として不動産を残したい

それでは、持ち家をおすすめできる方の特徴を解説します。

退職までに住宅ローンを完済できる

退職までに住宅ローンを完済できる方は、持ち家がおすすめです。

住宅ローンの完済時年齢は80歳未満としている金融機関が多く、定年退職後でも返済期間の設定が可能です。

しかし、定年退職後は収入が激減するケースが多く、住宅ローンが残っていると生活が苦しくなる可能性もあります。

退職までに住宅ローンを完済すれば、住居費は固定資産税や修繕費用のみになるため、収入が減っても安定して生活しやすくなるでしょう。

ファミリー層向けの物件を探している

ファミリー層向けの物件を探している場合は、賃貸よりも持ち家が適しています。

一般的に賃貸マンションは独身や二人暮らし向けの物件が多く、ファミリー層向けの物件の供給は少ない傾向にあります。

一方、分譲マンション・住宅はファミリー層向けの物件が豊富で、物件探しの選択肢が多くなり、理想の物件に巡り合える可能性が高くなることでしょう。

また、持ち家であれば家族の増減にあわせてリフォームやリノベーションできるため、老後まで間取りをうまく活かせるのもメリットです。

安定した収入がある

安定した収入がある方は、持ち家の購入が適しています。

住宅ローンは毎月支払う必要があるため、収入が安定するほど余裕を持って返済し続けられます。

一方、収入が月によって大幅に増減する方の場合、完済まで安定して返済するのが難しくなるかもしれません。

滞納すると差し押さえや競売にかけられるリスクがあるため、安定して返済できることが住宅ローンを利用する条件といえるでしょう。

自由にリフォームしたい

住まいを自由にリフォームしたい方は、持ち家を選択しましょう。

一般的に賃貸物件ではリフォームができず、間取りや設備に不満を感じても解消は困難です。

持ち家であれば、不満を感じる間取りや設備を改修・交換などで対応でき、生活の満足度を自身で高めることができます。

また、ライフスタイルの変化が起きたとしても、その変化にあわせた工事をおこなえば、長期的な居住が可能となります。

資産として不動産を残したい

不動産を資産として考える場合、持ち家を選びましょう。

持ち家であれば資産として保有できるため、次世代に引き継いだり、売却して現金化したりできます。

一方、賃貸物件は家賃を何十年支払ったとしても、自身の資産にはなりません。

そのため、資産として考える方の場合、選択肢は持ち家のみとなります。

老後の住まいに賃貸をおすすめできる方

老後の住まいに賃貸をおすすめできる方の特徴は、次のとおりです。

- 転勤・引っ越しの予定がある

- ライフプランが定まっていない

- 大きな借金を抱えたくない

- 家のメンテナンスが面倒

- 家賃を継続して支払える

続いては、賃貸をおすすめできる方の特徴を解説します。

転勤・引っ越しの予定がある

転勤や引っ越しの予定がある方は、賃貸がおすすめです。

持ち家は売却するのに時間が必要で、中古マンションは売り出しから成約まで平均85.3日、中古戸建ては平均97.3日かかります。

転勤や引っ越しのタイミングが早い場合、売却が間に合わず、持ち家と新居の居住費を二重に負担する恐れも否定できません。

一方、賃貸であれば、一般的に退去日から1か月前に退去予告をすれば、賃貸契約の解除が可能です。

参照元:東日本不動産流通機構 首都圏不動産流通市場の動向(2024年)

ライフプランが定まっていない

ライフプランが定まっていないときは、いったん賃貸に居住しましょう。

結婚や同居などが明確になっていない場合、将来的に住まいに対する考えが変わる可能性があります。

賃貸であれば、住まいに対する考えが変わってもすぐに転居でき、将来設計が不透明でも安心して暮らせます。

ライフプランが定まってから、再度賃貸に住むか、持ち家を選択するか、ゆっくりと決めるためにも賃貸を選択しましょう。

大きな借金を抱えたくない

大きな借金を抱えたくない方は、賃貸を検討するとよいでしょう。

住宅ローンは多額な借り入れであり、長期間にわたって返済が続きます。

また、近年は金利が上昇傾向にあります。長年続いた超低金利が今後も続くとは限らず、不安定な局面に突入していることも懸念点です。

一方、家賃もインフレの影響を受け少しずつ上がってはいるものの、一度に大きな借金を背負うことはありません。

その時々の経済状況にあわせて、すぐに家賃の低い物件に引っ越しできるのも、賃貸のメリットといえるでしょう。

家のメンテナンスが面倒

家のメンテナンスが面倒だと感じる方は、賃貸が適しています。

持ち家の場合、自身で長期修繕計画を立てて、その計画を達成できるように工事費用を積み立てなければなりません。

ただし、計画を立てるのは難しく、年数の経過に応じて計画を変更する必要もあります。

賃貸であれば、一般的に管理会社が計画し、オーナーが補修工事をおこないます。

プロの計画のもとにオーナー負担で修繕がおこなわれるため、賃貸は家のメンテナンスを面倒だと感じている方におすすめです。

家賃を継続して支払える

家賃を継続して支払える方は、賃貸に住んでも安定した生活が送れます。

賃貸は居住し続ける限り家賃が発生するため、定年退職後の生活が不安定になるデメリットがあります。

しかし、定年退職後も嘱託として仕事をしたり、不動産収入といった不労所得を得たりしている場合は、家賃負担によるデメリットを受けにくいといえるでしょう。

また、定年退職までに老後の資金と家賃を貯蓄できる方も、賃貸でも生活が安定します。

持ち家と賃貸のどっちかで迷うときによくある質問

持ち家と賃貸のどっちかで迷うときによくある質問は、次のとおりです。

- 賃貸と持ち家で1300万円の差とは?

- 「持ち家はデメリットだらけ」といわれる理由は?

- 200倍の法則とは?

それでは、よくある質問とその回答を紹介します。

賃貸と持ち家で1300万円の差とは?

「賃貸と持ち家で1,300万円の差」とは、同条件の賃貸と持ち家の生涯コストを試算すると、支払総額に1,300万円の差が生まれるというものです。

しかし、記事内でシミュレーションしたように、必ず1,300万円の差が生まれるわけではありません。

むしろ1,300万円の差で収まるケースのほうが少ないと考え、あまり参考にしないほうがよいでしょう。

大切なのは、物件ごとに個別の資金計画を立てて、生涯コストをシミュレーションすることです。

「持ち家はデメリットだらけ」といわれる理由は?

持ち家はデメリットだらけといわれる理由は、次のとおりです。

- 購入時の費用負担が大きい

- 住宅ローンの返済期間が長い

- ライフスタイルの変化に弱い

持ち家は購入コストと修繕コストが高く、住み替えしにくいため、デメリットが多いといわれます。

ただし、メリットも多いため、自身に適した居住形態が何か慎重に判断したうえで持ち家か賃貸かを選びましょう。

200倍の法則とは?

200倍の法則とは、購入検討している物件に賃貸で住んだと仮定し、持ち家と賃貸、どちらがお得か判断するための指標です。

購入検討している物件の賃料を200倍した数字が売買代金より高ければ持ち家、低ければ賃貸のほうがお得というように判断します。

ただし、個人で適正な家賃を計算するのは困難であるため、200倍の法則を利用する際はあくまで目安と考えましょう。

まとめ

持ち家と賃貸、どっちがお得と感じるのかは、検討者の考えや経済状況と物件の条件によって大きく異なります。

万人に適した居住形態はないため、自身にあっているものを選択できるよう、判断基準を理解する必要があります。

持ち家と賃貸のメリットとデメリット、それぞれの居住形態におすすめの方の特徴などを理解すれば、おおよその判断ができることでしょう。

もし判断できないのであれば、ファイナンシャルプランナーや不動産会社に相談し、自身に適した居住形態を確認するのも方法の一つです。